世界恐慌と景気循環論

(1) 恐慌

(2)景気循環

(3)景気循環の波

1.コンドラチエフの波

2.クズネッツの波

3.ジュグラーの波

4.キチンの波

(4)不況の種類

(5)第一次世界大戦と世界恐慌

①第一次世界大戦とその総括

②第一次世界大戦後の動向

③世界大恐慌後の動向(アメリカ)

④世界大恐慌後の動向(欧州他)

⑤アジア地区

⑥景気回復に時間がかかった原因

⑦恐慌回復期の資金需要の新たな説(リチャード・クー氏)

(6)景気循環の理論

①加速度原理と乗数理論

②景気循環の理論(概説)

③景気循環論とマクロ経済理論

l 百家争鳴

l 経済成長と景気循環

l 伝統的な景気循環論

l 実物景気循環論(リアル・ビジネス・サイクル理論)

l マネタリストと新しい古典派理論

l 新ケインズ派理論

l 政治的景気循環論

l 非介入論者

l 介入論者

l ルールと裁量

l 動学的整合性(動学的一貫性)

l 政策手段の評価

④バブルとバランスシート不況の景気循環論(リチャード・クー氏)

7)昭和恐慌

(1)金解禁まで

(2)日本の金本位制

(3)金融恐慌

(4)金解禁の実施

(5)恐慌下の日本

8)黒幕論

米国・英国の巨大資本から見た第一次大戦前後の評価(陰謀論)

(1) 恐慌

恐慌とは、資本主義体制のもとで経済活動全体が大混乱におちいる現象。

恐慌のおもな原因は過剰生産にある。資本主義経済では景気はたえず変動し、好況・後退・不況・回復という一連の景気循環があらわれるが、恐慌は好況期の過剰生産によって景気が急激に後退する危機的局面として発生する。つまり、好況期の活発な設備投資で生産が増大し、この過剰生産が原因で商品価格の下落や需要の減退が生じ、企業倒産や失業がふえる。その結果、経済活動が停滞して信用不安がひろがり、銀行に対する取り付けなどの金融恐慌にいたる。恐慌の影響は一国だけでなく世界に波及する。

(2)景気循環

景気循環とは、生産や消費などのマクロの経済活動が活発になったり、停滞したりする状況が周期的にくりかえされること。景気変動ともよばれ、資本主義経済に特有のものと考えられている。ひとつの周期で経済活動がそのピークをしめす状態を景気の山、反対にもっとも停滞した状態を景気の谷とよんでいる。また、ふつう景気の谷から山にむかう期間を好況、反対に山から谷にむかう期間を不況という。

特に、1929~33年のあいだ世界中の資本主義諸国を襲った史上最大規模の世界恐慌は、「大恐慌」とも言われ、 1929年10月24日(木曜日)のニューヨーク、ウォール街の株式市場の大暴落(「暗黒の木曜日(ブラック・サースデイ)」)に端を発し、全資本主義諸国に波及した。

(3)景気循環の波

景気循環には、その周期をもとにしていくつかの種類があると指摘されている。

1.コンドラチエフの波……技術革新に基づく物価の長周期波動(ほぼ50年)。ソ連の経済学者コンドラチェフが発表した長期循環がある。48~60年の周期をもつものとされている。

このコンドラチェフの波の発生する原因は、鉄道や蒸気機関の普及、自動車の普及といった新技術、新製品の開発にあると考えられる。また、1814年のナポレオン戦争、65年のアメリカ南北戦争などの影響も指摘されている。しかし、このような長期循環が世界的規模でおこっているという点には疑問をもつ学者が多い。

(1) イギリスの産業革命期: 1780年代から好況をむかえ、1817年ごろに景気の山を記録し、40年代にかけて不況をむかえた動きである。

(2) 鉄鋼業や鉄道の発展期: 40年代からの上昇局面にはじまり、75年ごろに景気の山をむかえ、90年代にむかって下降した周期である。

(3) 電力・化学・自動車の出現期: 19世紀末から1920年代にむかっての上昇局面とその後の下降局面である。

(4)宇宙開発競争期:コンドラチェフ自身の考えは1920年に発表されたものであり、その後の循環については自身が分析したわけではないが、73年の石油危機の直前を景気の山とする1周期があったとする見方もある。

(5) 1990年代末のコンピューター、情報通信技術 (IT) の進展?

2. クズネッツの波・・・人口の社会的増加に起因する景気波動(およそ15~25年の周期)

これは人口の変化を背景に、とくにアメリカなどで顕著に観察された。この循環の原因は移民などによる人口の社会的増加、それにともなう住宅建設投資であるとされる。すなわち、移民として流入した人々は新たに住宅を建設し、それを原因とした景気の拡大が生じるが、その子供たちの世代が独立するころにふたたび住宅建設が活発化する。このような状況がくりかえされることによって景気循環が生じるというのである。

3. ジュグラーの波……設備投資の調整に基づく中期の景気波動(平均周期7~10年)。

これは、設備投資とその減耗にともなう更新投資によって生じるものと考えられ、ふつう、たんに景気循環というときはこれをさすことが多い。ジュグラーはフランスの経済学者で、19世紀後半にこの景気循環に関する考え方を発表した。さまざまな経済指標の動きを分析したもので、今日でもその分析手法については評価されている。「主循環」とも言われる。

4. キチンの波……在庫変動に起因する短期の景気波動(平均周期40~50ヵ月)。「小循環」とも。在庫の増減にともなって生じるものとされており、在庫循環ともよばれている。この循環は、景気が後退局面にはいると在庫が増加し、それを減少させるために生産の減少や在庫の安売りをおこない、不況に突入することになる。この在庫調整がおわってから生産が増加しはじめると、景気は上昇局面にはいることになる。「消費の冷え込み → 在庫増 → 生産調整や値引きなどの販売促進 → 在庫適正化」というサイクルを描く。

(4)不況の種類

- 景気後退(リセッション)(recession)……一つの景気循環内の緩やかな不振期。

- 不況(depression)……景気と景気の谷間。

- 恐慌(crisis、panic)……不況の著しい状態で、信用の崩壊、つまり金融危機が加わるのが普通。 資本主義経済では、利潤追求のため、大量の商品を生産する一方で、人件費を含むコストを低く押さえようとする。このため、生産が増大しても、人々の所得が充分に上がっていないので消費が振るわず、商品の過剰生産が起こり、価格暴落、破産、失業……などの景気循環の最悪の危機的局面が生ずることがある。それが恐慌である。

|

(バルガ 『世界経済恐慌史』による)

|

|

年代

|

1825

|

1836

|

1847

|

1857

|

1866

|

1873

|

1882

|

1890

|

1900

|

1907

|

1920

|

1929

|

1937

|

|

世界恐慌

|

|

|

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

|

イギリス

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

|

アメリカ

|

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

|

ドイツ

|

|

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

|

●

|

|

|

フランス

|

|

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

●

|

|

●

|

●

|

|

日本

|

|

|

|

|

|

|

|

|

●

|

●

|

●

|

●

|

|

19世紀

恐慌の発生。

これ以降、恐慌は8~12年の周期で発生。

恐慌を切り抜けるため機械設備などの更新が広く行われるが、これら設備の耐久期間が恐慌の周期となる。

1825

英国で世界史上初めて本格的恐慌が起こる。

資本主義の発展に伴い、国際分業と貿易を通じた世界各国の結びつきが強まったため、資本主義諸国を世界的規模で連鎖的に襲う恐慌が出現するようになる。これを「世界恐慌」と呼ぶ。

1857

欧米を包括する未曾有の規模で経済恐慌が発生。

これが最初の「世界恐慌」で、これ以降ほぼ8~12年の周期で起こり、独占資本主義段階に入ってからはその深刻さと持続期間も増大する。

1929~1933 世界大恐慌

史上最大規模の世界恐慌が米国に始まり全資本主義諸国に波及。

これを特に「世界大恐慌」または単に「大恐慌」と呼ぶ。

1938 37年恐慌

充分に景気が拡大していない段階で、財政再建のために緊縮予算を組んだため、アメリカのGNP (国民総生産) は再び-10%以下に落ち込む。

アメリカの景気が回復するのは、イギリスなどが実施したブロック経済が自由貿易体制を分断し、ドイツ、イタリア、日本などで台頭したファシズム・軍国主義が第2次世界大戦を開始して、アメリカで戦争特需が発生するのを待たなければならなかった。

1973~1975 スタグフレーション

石油ショックによって数年にわたる長期の世界同時不況が引き起こされる。

これは1930年代の世界大恐慌に次ぐ大不況とされる。

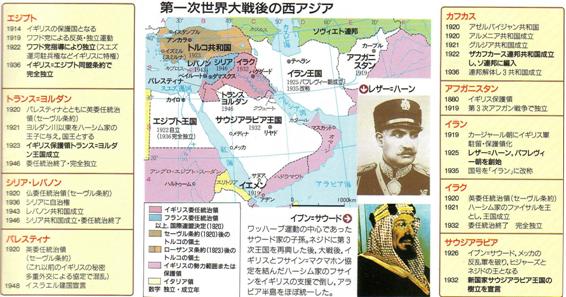

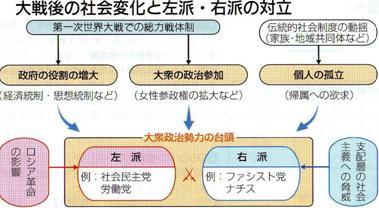

(5)第一次世界大戦と世界恐慌

① 第一次世界大戦とその総括

1914~18年に、32カ国が2大陣営にわかれてたたかった、人類史上初の世界大戦。イギリス、フランス、ロシアの三国協商を中心とする28カ国は連合国陣営を結成し、ドイツ、オーストリア・ハンガリー二重帝国、オスマン帝国(トルコ)、ブルガリアからなる同盟国陣営と対決した。主戦場はヨーロッパ大陸だったが、大西洋、太平洋、中東、アフリカでも戦闘はくりひろげられた。

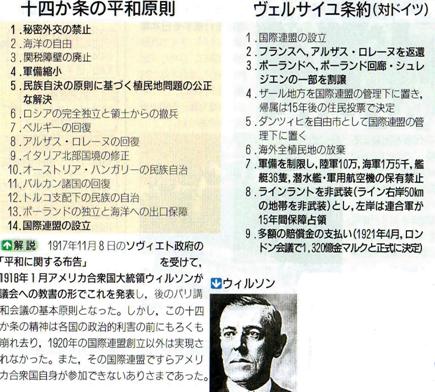

初の総力戦となった大戦は、戦勝国にも敗戦国にも膨大な損害をもたらした。全交戦国の戦費総額は1860億ドルにのぼり、地上戦での死傷者は3700万人余りに達した。また、約1000万人の市民も死傷した。そのため、大戦後、恒久平和の実現に世界的な期待がよせられたが、この期待は実現されなかった。民族自決、無併合・無賠償、勝利なき平和などに集約される戦後処理の基本原則を提唱したアメリカ大統領ウィルソンの「14カ条の平和原則」の大半は、国際連盟の創設をのぞき、イギリス、フランスなどの戦勝国に無視された。

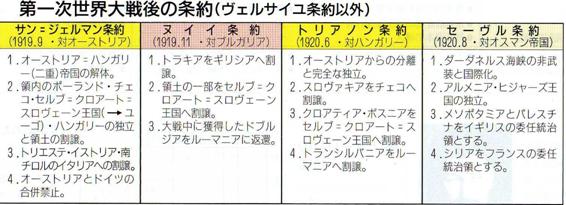

また、戦勝国はオーストリアとサンジェルマン条約(1919年9月10日)、ブルガリアとヌイイー条約(1919年11月27日)、ハンガリーとトリアノン条約(1920年6月4日)、オスマン帝国とセーブル条約(1920年8月10日)を締結したが、それらの内容はすべて戦勝国に有利なものだった。

この一連の講和条約にもとづく戦後ヨーロッパの国際秩序をベルサイユ体制とよぶ。その後、敗戦国には社会的混乱が続発し、多くの国では右翼政権が誕生した。

大戦後のヨーロッパの勢力図は激変した。ドイツ、オーストリア・ハンガリー、ロシアの3つの帝国は解体し、これら3帝国の旧領土から民族自決の原則にもとづいてフィンランド、エストニア、リトアニア、ラトビア、ポーランド、チェコスロバキア(現チェコ共和国、スロバキア共和国)、ハンガリー、ユーゴスラビア(現クロアチア、スロベニア、ボスニア・ヘルツェゴビナ、セルビア、モンテネグロ、マケドニア)の8カ国が新たに誕生し、今日の東欧の土台がきずかれた。

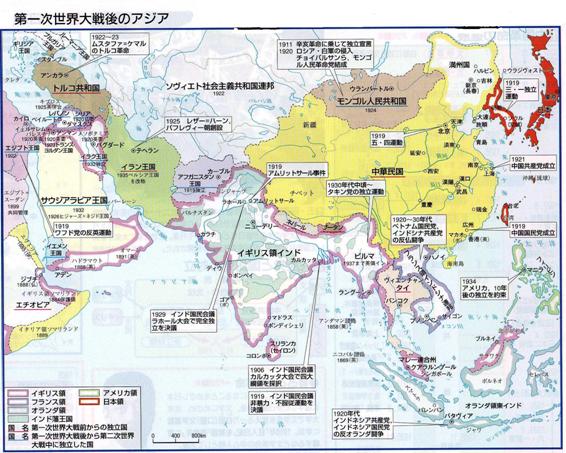

敗戦国だけでなく、イギリス、フランスなどの戦勝国も長期持久戦の疲労から衰退し、アジア、アフリカでの反植民地主義運動を加速させることになった。

一方、新興国アメリカと史上初の社会主義国ソビエト連邦が台頭し、戦後の新たな国際関係の基軸がつくられることになった。その意味で、大戦はドイツの哲学者シュペングラーのとなえる「西洋の没落」をしめすものとなり、現代史の起点としての歴史的意義を有したのである。

Microsoft(R) Encarta(R) 2008.

②第一次世界大戦後の動向

当時の動きを概観すると、第一次世界大戦は、ロシア崩壊・オスマントルコ帝国の崩壊を引き起こし、ドイツ・オーストリア・ハンガリー帝国の弱体化ないし崩壊を通じて、一方において西欧帝国諸国の植民地主権国の組み換えおよび石油を含めた地下資源地域の略奪戦であったことがわかる。一方戦勝国のひとつであるアメリカは、西欧の域外であり直接国民が被害を受けることなく世界最大の工業国として経済を横臥することになる。1920年代はその天井と底を垣間見るバブルの時期であった。欧州の経済復興と引き換えに覇権国としての地位獲得を目指した時期でもある。

また、現在における国際紛争・経済闘争の種がすでにまかれている。その起源であることを忘れないように・・・。

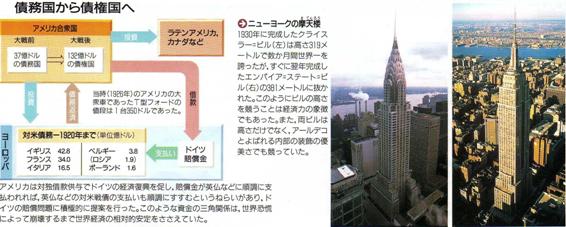

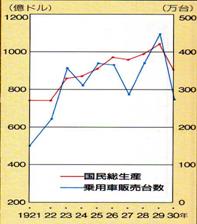

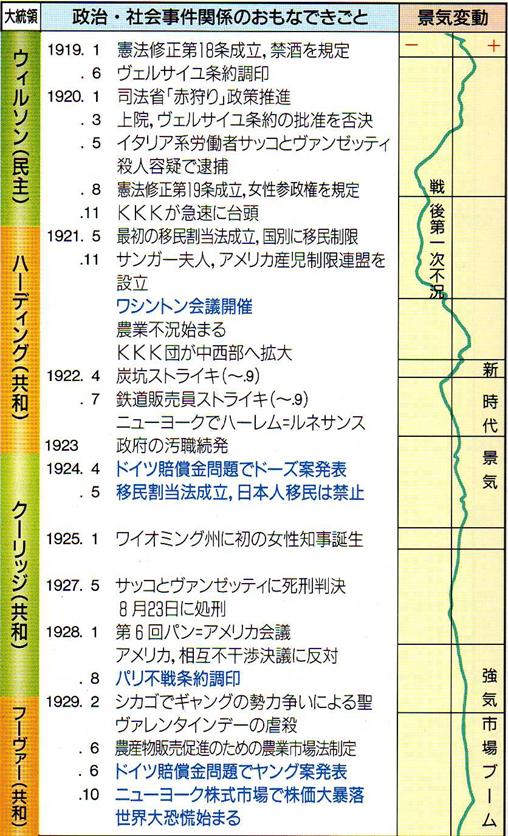

1920年代のアメリカ

大戦による『パックス=ブリタニカ』の崩壊を横目に、アメリカは、債務国から債権国へと変貌を遂げた。1920年代の共和党政権下、自由放任主義、独占復活政策の下、『黄金の20年代』と称される繁栄期を迎え、『アメリカ的生活様式』が定着し、国民の間にはラジオ・冷蔵庫・自動車などが普及、大消費時代を実現した。

また、1920年代のアメリカでは、新しい産業として自動車工業・化学工業・映画産業が急速に発展した。

しかし、経済面では独占が復活巨大グループが復活する一方、その繁栄の影には多くの社会的な矛盾が拡大、欧州の経済復活に伴い深刻な農業不況が起こった。社会面では、禁酒法に象徴される保守化の傾向と戦後の東欧・南欧からの移民を中心とする空前の移民ラッシュと人種問題意識からおきる移民制限法、KKK団(WASP:白人・アングロサクソン・プロテスタント以外の人を非アメリカ的とみなす集団)による黒人攻撃の復活(排外主義)、『非アメリカ的なものを排除する』風潮は、農村部では、聖書の字句をそのまま信じるファンダメンタリストの信仰となり、公立学校での進化論を教えることを禁じる法律が成立、サッコとヴァンゼッセイ事件のような反共的な風潮に結びついた。

1920年代のアメリカ経済

1920年代のアメリカ経済

1920年代のヨーロッパ諸国

大戦後ヨーロッパ諸国は産業の不振、大量の失業に悩まされ、最大の植民地保有国であるイギリスでさえ常時100~200万人の失業者を抱えていた。資本主義に対する共産主義の広がりは、ロシ革命によるソビエト連邦の成立の流れと重なり、労働者の不満は労働党の進出に見られる社会主義・共産主義の広がりを見せ、各国でゼネスト闘争が繰り広げられる。

一方、20世紀には入り、潮流となった女性参政権獲得の動きは、大戦後大きく進展した。これは、大戦中の総力戦体制によって、女性の協力の重要性が認識されたことが一因である。

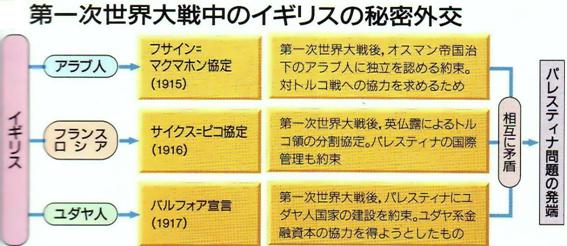

その他、特筆すべき点として、大戦中のイギリスの2枚舌外交8(秘密外交)による石油資源獲得を目的とした各種の協定の実行が行われている。トルコ帝国領の分割で得た中東地区の利権獲得で、1928年7月ロイヤル・ダッチ・シェル他の英米仏系企業の『赤線協定』の調印がなされた。

『赤線協定』は、セブン・シスターズ内で、現在のトルコとイラク領内の油田権益の独占と、単独開発の禁止をとりきめたカルテルである。その後、1930年代にはいるとアクナキャリ協定を結び、独占禁止法の強いアメリカと油田が国有化されたソビエト連邦以外の石油市場で各社の販売シェアを固定すると取り決めた。その後、サウジアラビアやクウェート、リビアなどで大規模な油田が開発されるが、セブン・シスターズの独占状態は続いた。

一方、1927年5月27日イギリスとソ連との間で『アルコス事件』が発生。

『アルコス事件』:当時ソ連は、「アルコス」という会社名でロンドンに貿易事務所を開設し、事実上の大使館としていた。そこに、モスクワからイギリス共産党に宛てた暴力革命の指令が届いたという情報を暗号解読のよって入手したイギリスの当局が急襲し、多くのコミュンテルン系の秘密文書を押収した。文書からソ連がイギリスの革命勢力に武器を供与するといった攻撃的工作を行おうとしていたことが明るみに出ると、イギリス国内は反ソ的世論が沸騰し、イギリスは、モスクワから見ると、「今にもソ連に戦争を仕掛ける」という雰囲気にまでなった。前述の通り、欧米各国の共産主義に対する取締りは、治安維持法のあった日本よりも実質的にははるかに苛酷であり、効果的でもあった。

この事件をきっかけにイギリスはソ連との国交を断絶した。その後、1928年7月のソ連コミュンテルン第6回大会において、階級間対決の極左路線を提起し世界恐慌を予測している。

ドイツの賠償問題については、1921年のロンドン会議で決められた賠償金額1320億金マルク(1マルク=金0.358g)が1924年のドーズ案で支払期限の延長となり、1929年6月のヤング・プランでは賠償金額385億金マルクに減額の案が提案され、実質的に資金回収が危ぶまれる事態となっていた。この賠償金は間接的に欧州諸国の復興資金の米国への支払いが滞ることを意味しており、米国経済にとってマイナスの要素となっていた。

このような状況下での、投資家はどのように判断するであろうか!!米国株価が急落する種が既に存在していたが、上記の事件は、政治という雲の上での行動であり、詳細を一般人が知ることは無理だったかもしれない。しかし、その兆候が既に数年前から起きていたことは情報がいかに大切かを思い知らされる。

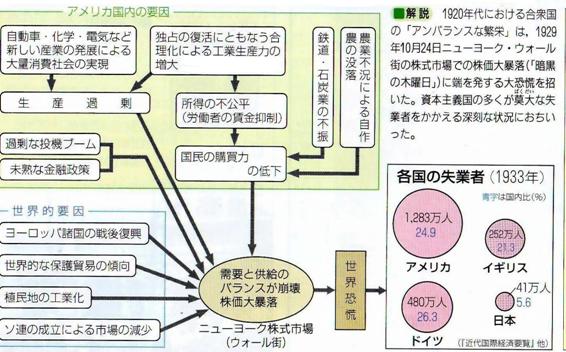

③世界大恐慌後の動向(アメリカ)

1929~1933 世界大恐慌

史上最大規模の世界恐慌が米国に始まり全資本主義諸国に波及。

これを特に「世界大恐慌」または単に「大恐慌」と呼ぶ。

その原因について、 一般的に以下のように説明されている。

1. 1.ヨーロッパに於ける過大投資と投機熱による生産過剰

2. 米国の高関税政策 → 貿易の流れを阻害、金の米国滞留、ヨーロッパ諸国の貿易赤字の拡大を招く

3. 以下の図表参照

1929年10月24日 暗黒の木曜日(ブラック・サースデイ)

ニューヨーク、ウォール街の株式市場で株価の大暴落が発生。

寄り付きは平穏だったが、間もなく売りが膨らみ、午前11時には売り一色に。

そこでウォール街の大手株仲買人たちが協議、買い支えを行うことで合意。このニュースで相場は値を戻し、数日間は平静を保つ。

1929年10月29日 悲劇の火曜日

実際に激しい暴落を演じたのはこの日。

投資家はパニックに陥り、株の損失を埋めるため様々な地域・分野から資金を引き上げ始める。

1930

恐慌はヨーロッパをはじめ世界各国に波及

1931 フーヴァー・モラトリアム

米大統領フーヴァーは戦債・賠償の支払い停止を発表

この頃から世界大恐慌は単なる経済不況ではなく金融パニックの様相を呈する。

各国からは資本が続々と引き上げ、金の流出が続く。

1931年9月21日

イギリスはポンドと金の兌換を停止(金本位制の放棄)

その後金本位制を放棄する国が続出、国際的な信用秩序としての金本位制度は停止。

1932年後半から1933年春

世界大恐慌のピーク。

1929~1932年の間に世界貿易は70.8%も減り、失業者は3000~5000万人に達し、国民所得は40%以上減少。

1932年までに、株価は80%以上下落し、1929年~1932年に工場生産は平均で1/3以上低下、失業率は25%に達し、1200万人にも達する失業者を生み出しました。閉鎖された銀行は1万行以上、 1933年2月には全ての銀行が業務を停止しました。

一方、相次ぐ有名企業や銀行の倒産の中で、大規模な粉飾決算や役員による横領が発覚。連邦政府や証券取引所、商工会議所が重い腰を上げ、会計監査システムの整備に動き始めます。やがて32年頃には今日のものに近い会計監査システムができあがり、ニューヨーク証券取引所に上場している1056社のうち701社が外部監査を採用するに至りました。

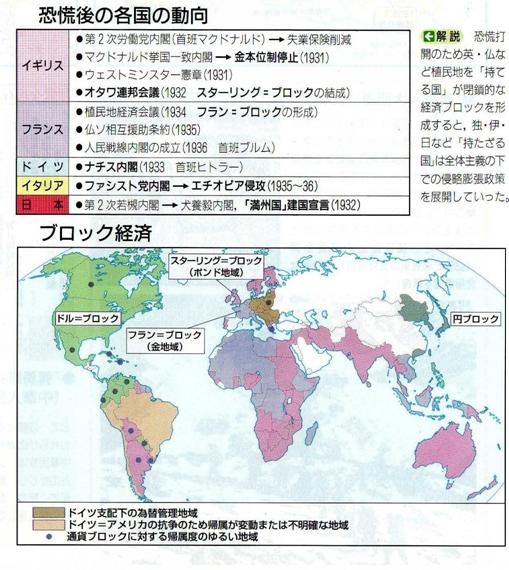

1932年7月

ドイツ国会選挙でナチスが第1党、共産党が第2党に。

1932年7~8月 オタワ会議

イギリス連邦は域外輸入品に対して高い関税を掛けることを決定。→フランス、アメリカなども封鎖的な経済圏を作り始め、世界経済はブロック化の方向へ。

1933年1月30日

ヒトラー内閣の成立。

1933年3月

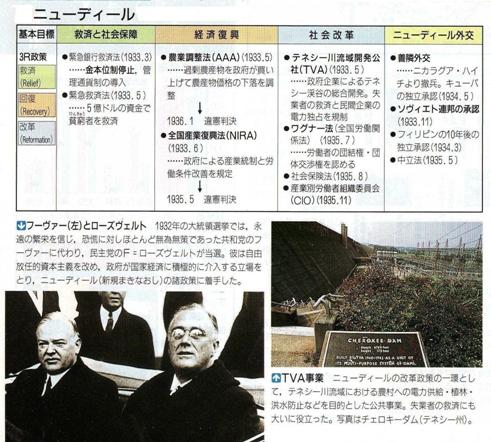

米国のF・ルーズヴェルト大統領のニューディール政策開始。

大規模な公共事業による景気刺激策を中心とするニューディール政策で、景気は一時的に急回復。 しかしニューディールも根本的な解決には繋がらず、成功したとは言い難い。

<金融市場の整備>

1933年のニューヨーク証券取引所での声明を元に、同年証券法(Truth-in-Securities Act)が制定された。これは上場申請の際と、上場後の毎決算期ごとに独立の監査法人による監査済み財務諸表と監査報告書の提出を義務付けたもの。

さらに、1934年には、証券取引法(Securities and Exchange Act)が制定され、新しい証券行政機関及び証券取引所に対する監督機関の設立が要請されました。これにより、1934年に証券取引委員会(SEC=Securities and Exchange Commission)が設立された。

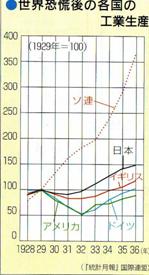

④世界大恐慌後の動向(欧州他)

29年以降の工業生産のバランス

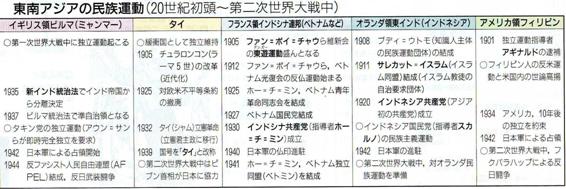

⑤アジア地区

第一世界大戦から世界恐慌にかけてアジア地区の植民地からの脱却の動きが強まる。

⑥景気回復に時間がかかった原因

一般的に、上記の原因があげられているが・・・・。

⑦恐慌回復期の資金需要の新たな説(リチャード・クー氏)

<大恐慌時でも「貸し渋りあった」のはわずか14%>

大恐慌時の米国の預金の動きをまとめたのが下記のグラフである。1930年から33年まで折れ線グラフがゼロを割り込んでいることからもわかるように、預金が大きく減少していた。累積するとマネーサプライは3割以上なくなった計算だ。ところが調べてみると、このうち銀行倒産でなくなった分は消失した預金全体の1割以下しかない。

この間、取り付け騒ぎがあったが、取り付け騒ぎで銀行から流出した金額も消失した分の1割以下。合計しても預金消滅の15%しか説明できない。ということは、残りの85%はそれ以外の理由で消えたことになる。これまでは「銀行がつぶれて預金が消えたから、預金が減ったんだろう」と考えていたのが、実際には、銀行がつぶれたことや取り付け騒ぎが起きたことで説明できるのは消滅した預金全体の15%しかないのである。

同じことを銀行の貸し出しで見てみよう。当時の米国も今の日本と同じように「銀行の貸し渋りだ」「銀行はどんでもない」という論調がものすごかった。ところが32年(大恐慌のまっただなか)に米議会の要請を受けて、National Industrial Conference Boardという機関が企業に対して、「銀行の貸し渋りでどの位被害受けていますか」という調査を実施した。

その結果、「銀行の貸し渋りで酷い目にあっている」と答えた企業は全体の14%に過ぎず、残りの86%は「そうでない」と答えたのだ。これは当時のマスコミの“銀行たたき”とあまりに違うので、レポート制作者が驚いたという話が残っている。しかも、この14%のほとんどは中小企業だった。

米国の銀行の貸し出しが44%も減ってしまった(白い棒グラフで示した部分)のに、「貸し渋りにあった」という企業は14%というのは、いかにも計算が合わない。44%も減ったのなら、もっと多くの企業が「貸し渋りにあった」と答えているはずだからだ。ところが、残りの86%は「そうではない」と答えているわけだから、どうして銀行の貸し出しがあれほど減ったのか、という疑問が出てくる。

<「預金減・貸し出し減」が同時に起きたメカニズムとは>

米国のこの預金と貸し出し減の理由は「企業が自発的に借金を返済していたから」以外に説明のしようがない。これまでカネを借りすぎていた、株も下がった、これから不況になる・…と慌てた企業が借金を返済する。返済するには預金を取り崩すわけだから、預金と銀行の貸し出しが同時に減っていく。調査では86%の企業が銀行貸し渋りの問題は起きていないと答えているが、借金返済の方が、銀行の貸し渋りより規模が大きければ、そういった問題は起きないわけだ。こう考えると、大恐慌もバランスシート不況だったといえるのではないだろうか。

だから、フリードマンが主張するように、当時のニューヨーク連銀が潤沢に資金供給をしても、景気が回復するはずなどなかったのである。そもそも銀行不安というのはそれ単独で起きるものではない。景気が悪くなったから銀行不安が起こるわけで、どうして景気不安になったかというと、それは企業が一斉に借金返済に回ったからだ。

<ルーズベルト政権でなぜマネーサプライは伸びたか>

となると、企業の債務超過が解消され、借金返済が終わるまでは、あるいは政府がその借金返済をオフセットするような行動を取るまでは、景気はどんどん悪化していくことになる。これでは連銀がいくら資金を供給しても、企業は借りるわけがない。なぜなら、86%の企業は資金不足で困っているのではなくて、早く借金を返済しないといつ、どこで「債務超過」のレッテルを貼られてしまうかわからないという恐怖の下で借金を返済していたからだ。

実際、当時の米国でも、金利がほとんどゼロまで下がってしまう。借りる人がいないから、いくら金利を下げても借り手がいないという状況は日本とそっくりだ。

その後のルーズベルト政権下でマネーサプライが伸びるが、それは最近の経済学界が言うように「流動性を供給したからマネーサプライが伸びた」のではなく、「政府がお金を借りたから、マネーサプライが伸びた」ということは、以前に見たグラフを見ても明らかである。この間、民間は全然おカネを借りておらずこれもちょうど、今の日本と同じである。当時の大恐慌も資金供給の問題ではなく、資金需要の問題がその原因だったからだ。

従来の理論では、経済主体の資金需要を喚起するために公共部門の財政政策を中心に金融政策における資金供給を中心にした政策論が主流となっている。しかし、経済回復過程での預金の動きつまり企業・家計の資金の動きに着目したクー氏の理論は注目に値する。経済活動の生産を含めた活動が活発になるためには、企業・家計の積極的な資金重要(一方、ミクロ的に見た消費活動が活発になる必要)がなければならず、その冷え込みと自己防衛的な活動が経済回復の足を引っ張る結果となる。このような、ミクロとマクロの分析の統合が現在の経済学の本流となりつつある。

(6) 景気循環の理論

①加速度原理と乗数理論

すべての景気循環理論の基礎には、投資と消費の関係がある。投資にはいわゆる乗数効果がある。乗数効果とは、たとえば公共投資や労働者への賃金のような投下された資本が消費にまわされることによって次の生産を刺激し、それがまたより大きな消費を生む、というものである。同様に、消費にあてられる所得水準の上昇は投資に加速度効果をもたらす。需要が大きくなればそれにみあうように生産も拡大し、それがより高い投資意欲をつくりだすのである。

しかし、乗数効果と加速度効果は否定的な方向へもはたらく。投資の縮小はよりはげしい総所得の減少をまねき、消費需要の縮小は投資をいっそう減速させる。ケインズが着目した乗数理論に加速度原理をくみあわせて景気循環理論にとりくんだのは、イギリスの経済学者ハロッドやサミュエルソンである。Microsoft(R) Encarta(R) 2008.

②景気循環の理論

経済学者が景気循環の原因に関心をもちはじめたのは、19世紀末から20世紀初頭にかけてであった。イギリスの経済学者ジェボンズは、太陽黒点説をとなえ、一時ひろくうけいれられた。黒点がでている時期は天候が悪化し、穀物は量、質ともに影響をうけるので、それが経済の変動をもたらすとジェボンズは考えた。同じくイギリスの経済学者ピグーは、経済界のリーダーが楽観的になったり悲観的になったりする心理的要因が、経済の流れに影響をあたえるという説をたてた。

イギリスの経済学者ホブソンが確立した過少消費説によれば、所得の不平等が経済の衰退をひきおこす。まずしい者は消費に余裕がなく、豊かな者は所得の一部を消費にまわすだけなので、市場は供給過剰になる。その結果、商品需要が不足するため、豊かな者は貯蓄にはげんで生産に再投資しないからである。この貯蓄の増加が経済的均衡をくずし、生産縮小のサイクルがはじまる。

オーストリアからアメリカにわたり革新理論を提唱したシュンペーターは、景気の上昇を、資本財生産を刺激する新しい発明や革新的企業家の行動と関連づけた。革新は連続しておこるものではないので、景気は拡大したり収縮したりせざるをえなくなる。

オーストリア生まれの経済学者ハイエクとミーゼスは、貨幣的過剰投資説をとなえた。彼らは、資源利用がこれ以上ひきあげられない地点まで生産が拡大すれば、経済が不安定になるのは論理的な帰結だという。こうして生産コストはあがり、このコストを消費者に転化できない場合は生産者は生産を縮小し、労働者を解雇する。

マネタリストの景気循環説は、マネーサプライの重要性を強調する。多くの企業は生産のために資金をかりなければならないから、貨幣をいかに簡単にやすく調達できるかが彼らの決定に影響する。ホートリーは、利子率の変動が経営者に投資の増減を決定させ、景気循環に影響をあたえるという。

近年の景気循環理論の発展としては、リアル・ビジネスサイクル論をあげることができる。これは、合理的期待形成学派などをふくむ新しい古典派や、ニューケインジアン(新しいケインズ派)との間での議論から生まれた考え方である。すなわち、技術水準や労働者の労働意欲といったリアルな要因が景気循環を生ぜしめる重要な要因となっているというものである。Microsoft(R) Encarta(R) 2008.

③ 景気循環論とマクロ経済理論

百家争鳴

経済は好況になれば失業が減り成長率が高くなり、不況になれば失業が増加し成長率は低くなる。われわれは定期的に経済活動水準の変動を経験している。こうした景気循環はなぜ起きるのだろうか。またどのように経済が変動するかについての考え方は、経済学者間で異なっている。

経済変動の原因を説明するものとして、伝統的な景気循環論では、経済変動が内生的なメカニズムによって引き起こされると考える。実物景気循環論では、景気循環は経済にとって外生的なショックの結果であり、経済はこれらのショックに対して効率的に調整すると主張する。マネタリストと新しい古典派は、政府一般とくに金融政策をショックの原因とみなす。新ケインズ派もまた、ショックは外生的であると考えているが、経済はこうしたショックを増幅しかつその効果を持続させると信じている。

経済変動に対する政府の役割について、 景気循環の原因が外生的なショックであると考える実物景気循環論者と、マネタリストや新しい古典派経済学者は経済の安定化における政府の役割を重視しない。一方、経済が外生的なショックによって変動を引き起こされたとき、経済はこうしたショックを増幅しかつ持続させると考えている伝統的な景気循環論者や新ケインズ派経済学者は、政府の介入を必要と考える。

経済成長と景気循環

多くの経済は成長をしているが、その成長率は一定ではない。経済成長率を平均化した経済の変動を長期トレンドという。現実の経済では成長率はあるときには速くまたあるときには遅くなる。産出量がこのトレンドを上回るときには、失業率も低くなり、逆にトレンドを下回るときには失業率は高くなる。

伝統的な景気循環論

伝統的な景気循環論では、経済変動の原因は内生的であり、経済自身の内部にあると主張する。すなわち景気循環は、乗数・加速度モデルにもとづいて生じるのである。たとえば、輸出の増加によって総需要が増加すると、それは乗数倍の産出量の増加をもたらす。産出量の増加は資本財の増加、すなわち投資を必要とする。この資本と産出量との関係が加速度である。この投資増加がさらなる産出量の増加をもたらし、経済は好況になる。

乗数・加速度モデルは、景気循環は経済の内生的なメカニズムから生じるとする理論である。すなわち、投資は乗数効果によって産出量を乗数倍拡大する。この産出量の拡大は、それに対応する資本量の拡大を要求する。この加速度原理にもとづいて、これがさらに投資需要を増大させることになる。この乗数・加速度原理によって産出量が増大し景気が上昇する。ただし経済が生産能力の限界に当たった後には、投資そして産出量が減少していく。このような経済の下降がつづくと、新規投資が再び必要になり、景気も上昇することになる。

しかしそれが労働力不足などの制約にあたると、経済は逆に後退をはじめる。このように伝統的な景気循環論では、経済変動は規則的であり予測可能であると考えられている。これに対して、他の景気循環論では、経済の変動はランダムなショックによって引き起こされ一般的に予測不可能であるとみる。一方、実物景気循環論など他の景気循環論は、外生的ショックを景気循環の原因として重視する。

実物景気循環論(リアル・ビジネス・サイクル理論)

伝統的な景気循環論とは対照的に、実物景気循環論(リアル・ビジネス・サイクル理論)では、経済の変動はランダムで予測不可能な外生的ショックによって引き起こされると主張する。この理論では、価格調整は素早く、つねに市場は均衡しているとし、経済の変動は需要曲線か供給曲線のシフトによってもたらされる。とくに変動要因として供給サイド、すなわち企業の産出量に及ぼすショックが重視される。しかし大恐慌や1990年代の現実の景気後退は、技術の変化や石油価格の高騰だけによっては説明されないという批判もある。

実物景気循環論では、経済変動の原因は、ランダムで外生的であり予測不可能である。マネタリストは不安定なマネー・サプライに景気循環の原因を求め、新ケインズ派は、外生的ショックが経済体系内で増幅され持続すると主張する。

実物景気循環論では、経済変動が供給ショックによるのであり、また経済は素早くかつ効率的に調整されると考える。

マネタリストと新しい古典派理論

マネタリストと新しい古典派、いわゆるシカゴ学派も、市場の調整は素早く市場は均衡していると主張するが、撹乱を引き起こす原因にかんしては実物景気循環論者の考え方とは異なっている。彼らは、市場経済そのものは変動を小さくするように働くが、経済を不安定化させる最も重要な原因は政府であるとする。とくに、産出量の変動の多くが誤った金融政策から生じていると考え、マネーサプライの変化についても予期したものと予期せざるものとを区別することを強調する。マネー・サプライの変化が予期されたものであるならば、それは物価水準だけに影響を及ぼし、「実物的な」変化をまったくもたらさない。したがって、市場経済が正常に機能するのを妨げるのは、貨幣当局による予期できないマネー・サプライの変化である。

新しい古典派とマネタリストは、貨幣的ショックを経済の不安定性の主たる原因であるとみなしている。また、政府の財政金融政策は固定的な政策ルールにしたがうべきであると主張する。

新ケインズ派理論

新ケインズ派経済学者は、経済の変動を引き起こす原因としては供給サイドのショックや貨幣的ショックをあげているが、実物景気循環論者やマネタリストと新しい古典派経済学者のように、市場経済はつねにショックを吸収するように調整されるとは考えていない。逆に、ショックの影響は、投資資金のアベイラビリティーに及ぼす効果などを通じて増幅し、そしてその効果を持続させる力が経済に内在していると主張する。そうした持続的な効果があるために、不況が生産能力を低下させ、長期的にも経済に損害を与えると彼らは指摘する。新ケインズ派経済学では、経済はショックを増幅し、そしてその効果を持続させると主張する。新ケインズ派理論は、正のショックが投資資金(利潤)のアベイラビリティーに及ぼす影響を重視する。

新ケインズ派経済学では、

景気後退のコストに含まれるのは、

l 設備が遊休化することによって失われた産出量。

l 失業した労働者が失う経験と熟練。

l 不況期に企業が研究開発支出を削減するため、新機軸や発明が行われなくなること。

l 不況期に、資本設備に投資されなくなるため失われる産出量。・・・

新ケインズ派経済学では、不況は短期的損失のみならず長期的な面でも損失をもたらすと考える。

新ケインズ派は、外部で発生したショックによって経済が影響を受けるとき、経済システムはそれらを増幅させ、その効果を持続させるということを強調する。

政治的景気循環論

政府の政策によって経済を変動させることができるならば、政治家はそれを選挙のために用いようとするかもしれない。政治家は再選をめざして経済政策を計画するだろうから、政治と経済変動は密接に関連していると主張するのが政治的景気循環論である。

<不況をできるだけ小さくするために裁量的な金融財政政策を用いるべきかどうかという問題にかんして、経済学者は介入論者と非介入論者に区別される。>

非介入論者

経済変動を安定化させるために政府が介入すべきかどうかの判断は、

・経済がどのように機能しているか、

・政府による政策が期待したような影響を及ぼすか、

についてどのようにみるかに依存している。

非介入論者には、実物景気循環論者とマネタリスト・新しい古典派経済学者が含まれる。彼らは、市場調整は素早く経済は完全雇用水準で効率的に動いているため、政府介入は不必要であると考える。

また実物景気循環論にもとづけば、金融政策はまったく効果を持たないが、財政政策は総需要の構成内容を変えることがあるため、経済の生産能力に影響を与えるかもしれない。

マネタリストと新しい古典派は、インフレーションのもたらす損失や不確実性を重視し、政府による拡張的な金融政策はインフレ率を高め経済を不安定化するだけであると主張する。

非介入論者の経済学者は、政府が経済を不安定にさせる阻害原因であるとみなし、財政金融政策は固定された政策ルールにしたがって行うべきであると主張する。すなわち、非介入論者は、民間市場自体が効率的に機能しており、政府の行動はむしろ経済を不安定化させると考えている。

非介入論者は、経済は完全雇用の水準近くで効率的に機能し、外生的ショックに対しても素早く反応すると考えている。またマネタリストや新しい古典派などは、政府の介入は経済を安定化させるよりも、むしろ不安定化させる有害要因と考えている。したがって、政府による介入は不必要であると主張する。

それに対して、介入論者は、失業が持続する期間がかなり長いということが経済が素早く調整されない証拠であるとする。したがって、少なくとも厳しい不況期においては、政府はさまざまな政策をとることによって経済を回復させることができ、かつそうすべきであると考える。

介入論者

一方、伝統的な景気循環論者や新ケインズ派経済学者は、経済では素早く調整されないことがしばしばあり、失業が長く持続すると考えている。したがって、少なくとも深刻な景気後退期には、経済を刺激するために政府の政策を用いることができ、かつそうすべきであると主張する。

新ケインズ派経済学者は、価格や賃金はそれほど伸縮的でなく、人々が十分な情報を持っていないため、新しい古典派経済学者が主張するように民間部門の行動が政府の政策を相殺してしまうとは考えないのである。

<金融政策などの政策をどのように政府が運営するかについての考え方>

ルールと裁量

実物景気循環論にもとづくならば、経済は一般的に完全雇用であるため、金融政策は無効であり不必要な政策である。

マネタリストや新しい古典派経済学者は、政府は裁量的な経済政策をとるべきではなく、政策はルールにしたがって実行されるべきであると主張する。彼らは、たとえば、マネー・サプライは一定率で、または国民所得の増加率と比例的に増加すべきであるとする。そうしたルールのもとで、経済は資源を完全に利用し、インフレーションを生じさせることもないと主張する。

政府は一定率でマネー・サプライを供給し、政策による撹乱を小さくすべきであると主張する。すなわち簡単なルールにしたがうマネー・サプライのもとで経済がうまく機能すると考えている。

一方、伝統的な景気循環理論や新ケインズ派経済学では、完全雇用を維持するように市場が素早く調整することがないため、政府による介入が必要であると考える。彼らはまた、一定率でのマネー・サプライの増加のように固定されたルールによって政府がしばられるべきではなく、裁量的な政策を行うべきであると考える。経済状況の変化は適切な経済政策をも変化させるため、前もってどのような政策が適切であるかを決めることはできないと主張する。硬直化した一定のルールによる政策運営は不況を長引かせることになり、それよりも財政政策と金融政策を裁量的に行うことによって、経済を安定化し失業を減少させることができると主張する。

しかし新ケインズ派は、完全雇用とゼロ・インフレーションで経済を運営させる政府の「ファイン・チューニング(微調整)」の能力にかんしてはそれほど楽観的ではない。

もし生産者がマネー・サプライの増加を消費者の嗜好の変化と混同するならば、金融政策は実質的効果を持つことになる。マネー・サプライの増加による物価水準の上昇が相対価格の変化と混同されることから、実質的効果を持つことになる。バブル現象。

動学的整合性(動学的一貫性)

新ケインズ派経済学者はさらに、政府がルールにしたがって政策を行うとしても、それが約束どおりに実行されるかどうかということ、すなわち動学的整合性(動学的一貫性)をも問題にする。急速に変化する経済においては前もって適切なルールを定めることは事実上不可能であると彼らは考えている。また伝統的な景気循環論や新ケインズ派経済学では、経済にはそれを安定化させる何らかの政策やルール、すなわち失業保険や累進課税制度のような、自動安定化装置(ビルトイン・スタビライザー)が備わっていると主張する。自動安定化装置(ビルトイン・スタビライザー)には、経済変動を平準化する働きを持つ租税政府支出政策が含まれる。

動学的整合性とは、ほとんどの景気循環が同じパターンを繰り返すことである。経済状況の変化が、政府の政策を約束どおりに実行するのを適切なものとしなくなる。

政府が約束したとおり経済政策を行うかどうかの問題は動学的整合性(動学的一貫性)と呼ばれる。

動学的整合性の問題とは何だろうか。政府がある政策行動を前もって発表し、そして現実にそのとおりに政策を運営しようとするインセンティブを持つ場合を、政策は動学的整合性であるという。しかし経済状況の変化によって約束どおりに政策が実行されない場合には、政策は動学的整合性を持たないといわれる。たとえば、財政赤字を解消するために、予算均衡法を議会が通過させたとしても、その後目的を達成することが不可能になると法律を撤回する場合がある。これは動学的不整合性の一例である。

政策手段の評価

政府及び中央銀行のとる政策には、

財政手段(財政政策)としては租税と政府支出があり、

金融手段(金融政策)としては公開市場操作、支払い準備率、そして公定歩合(割引率)がある。

こうした政策手段が適切かどうかは、そのときどきの経済状況に依存している。

不況で失業者が増加したとき、失業保険が支払われることによって消費需要を増加させる。ストッパー的な役割を果たすことが期待され、失業保険は自動安定化装置の役割を果たす。

財政手段(財政政策)は消費や投資などに広く影響を及ぼしかつ総需要に対して直接的な効果を持つ。つまり総需要に直接影響を与えるが、

金融手段(金融政策)は利子率や信用のアベイラビリティーを変化させることによって投資を刺激したり抑制する。つまり、利子率を変化させ投資を左右させることを通して総需要に間接的に影響を与えることになる。

しかし財政政策の決定が議会の審議を経て行われる(財政政策を実施するためには、議会の審議と決定を経なければならないため、その効果が及ぶまでにかなりのタイムラグがある。)のに対して、金融政策は中央銀行が経済状況に合わせた迅速な対応をとることができる。財政政策と比べて金融政策のおもな利点の一つは、それの伸縮性である。

しかし、財政支出は民間の支出を減少させる(クラウディングアウト)かもしれず、また金融政策の総需要に対する効果は不確実であるかもしれないのである。たとえば、金融緩和政策は、それが投資を促進することを意図していたとしても、ドルを減価させ純輸出を増加させることになるかもしれない。

最近の金融政策は、合理的期待形成(フォワードルッキング)と称して、その時点で利用可能な経済指標等を駆使して将来起こりうるアクシデントを先読みするよう工夫した運営をしている。これは、米国のグリーンスパン前FRB議長の運営手法である。しかし、経済学では問われていない代表者のカリスマ性という金融市場参加者が求める相互の信頼性に問題が生じたときには機能しない。世界大恐慌時、昭和恐慌時の当局に対する信頼度で見ればわかる。

さまざまな政策手段を評価する基準として

① さまざまな政策目的を達成するための手段の有効性。

② それらが産出量の構成に及ぼす効果。

③ それらの政策手段が直接的に効果を及ぼす範囲の大きさ。

④ 政策を実行するうえでの柔軟性と迅速性。

⑤ それらが及ぼす結果の確実性。

⑥ 意図しない副次的効果が発生する可能性

を考慮して判断しなければならない。

政策を実行するときには、これらの基準にもとづいてそれぞれの政策手段を評価比較し、最も望ましい手段を選択、またはそれらの組合せを実行することになる。

金融政策の手段は、利子率を変化させることによって企業の投資額や家計の耐久消費財需要などに影響を与える。利子率の下落は、総需要を減少させることによって経済を刺激し、逆に利子率の上昇は経済活動を抑制することになる。

一方、財政政策は租税を変化させること、または政府支出を増減させることによって総需要に影響を及ぼすことになる。税金の場合には消費者の可処分所得、また企業の税引き後の法人所得に影響を及ぼす。減税は可処分所得を増加させることを通して消費を増加させ、投資税額控除は企業の投資額を増加させ、経済を刺激する。また政府支出は、公共投資や公共サービスによって経済一般に影響を及ぼし、また社会福祉支出によって貧しい人々や高齢者の厚生を高める役割を果たしている。

1 「産出量の構成に対する効果」

財政政策と金融政策ではどちらのほうが、消費により強い影響を与えるのだろうか。投資に対してはどうだろうか。住宅購入者に対してはどうだろうか。輸入に対してはどうだろうか。

財政政策が租税や政府支出の変化からなるのに対して、金融政策は銀行の支払い準備率の変化、公定歩合(割引率)操作、そして公開市場操作を通じてマネー・サプライに影響を与える。財政政策は、税金の増減によって、家計の支出を減少させたり増加させ、家計の消費に影響を及ぼす。投資は利子率の変化によって左右されるため、金融政策によって左右されやすい。しかし投資税額控除などの財政政策は企業の投資を刺激する効果を持つ。住宅購入は、住宅ローンの利子率や銀行からの借入れのしやすさ(アベイラビリティー)に大きく依存するため、金融政策によって大きな影響を受ける。輸出や輸入も金利によって影響を受ける。なぜなら、金利が高くなると外国からの資本流入が増加し、為替市場で国内通貨が増価する(たとえば円高になる)。そのため、輸出産業の売上げは落ちこみ輸出業者は大きな影響を受ける。一方、輸入業者も、円高の影響によって輸入財の国内価格が下がるため、国内市場で有利に競争することができるようになる。

2 「意図しない副次的効果」

もし税制が毎年変化するならば、政府が「恒常的な」所得税の増税を行うと発表したとき、消費支出は大幅に減少すると期待(予測)するだろうか。同じ状況で、政府が自動車購入に対する「恒常的な」課税を行うと発表したとき、消費者の自動車購入は大きく減少すると期待されるのだろうか。

税制が頻繁に変化している場合には、この変化が恒常的であるということを人々に信じさせ、かなりの期間にわたって可処分所得が減少するという期待(予測)のもとで消費を減少させようとすることは、政府にとって困難な課題になる。この場合には、恒常所得がそれほど変化しないため、消費支出もそれほど変化しないと考えられる。

自動車購入に税が課されると、通常、所得効果と代替効果によって自動車需要は減少すると期待される。しかし税制がしばしば変化する状況では、たとえ政府が自動車購入の課税を恒常的なものとして発表したとしても、消費者はその課税が将来は撤回されると期待するだろう。自動車は耐久消費財であり、消費者は、将来その税金が撤回されるまで自動車購入を延ばすかもしれない。したがって、自動車に対する課税は、たんに自動車の購入時期にだけ影響を及ぼし、自動車の購入量には影響を及ぼさないであろう。

3 「結果の確実性」一時的な所得税の効果と耐久消費財に対する一時的課税の効果の違い

一時的な所得税は、消費や貯蓄などのすべての支出を減少させる。これは税の持つ所得効果による。一時的な所得税は個人の可処分所得を減少させるため、彼の予算制約を下方にシフトさせ、厚生を低下させることになる。

それに対して耐久消費財への一時的課税は、所得効果に加えて代替効果をももたらす。新規課税のため、耐久消費財は、貯蓄、レクリエーション、食料などの他の目的のための支出に比べて相対的に高価になる。したがって代替効果は、耐久消費財を減少させ、他の目的への支出を増加させようとする。これは予算制約線の回転によって示される。このように耐久消費財への課税がもたらす所得効果と代替効果はともに耐久消費財需要を減少させるように働く。

ただし、もし消費の決定が恒常所得仮説にもとづいているならば、上述したような効果はそれほど強くはなくなるであろう。この場合には耐久消費財への一時的な課税は、いつ購入するかという時期に影響するだけである。

4 「政府支出の変化が国民所得に及ぼす影響」

政府支出の変化が国民所得に及ぼす影響は、乗数加速度原理によって見ることができる。政府支出を100億ドル増加させ、そのとき乗数は4で加速度係数が2であると仮定する。

乗数が4であるとき、政府支出が100億ドル増加すると、国民所得は400億ドル(=100億ドル×4)増加することになる。加速度係数が2であると、この400億ドルの国民所得の増加は800億ドル(=400億ドル×2)の追加的投資をもたらす。これがさらに乗数効果を通じて国民所得を増加させることになる。その後もこうした過程がつづく。

5 投資と設備投資

経済が好況にあるとき、乗数・加速度モデルでは、投資が乗数効果を通じて国民所得を増加させ、国民所得の増加がさらなる投資の増加をもたらすことを通じて、経済の産出量を増加させていく。しかし最終的には、経済は労働力不足のような制約にぶつかり、さらに拡張しつづけることが不可能になる。国民所得がそれほど拡大しなくなるため、投資が減退する。その結果、総需要が減少し、景気は下降局面にはいることになる。

他方、経済が不況にある場合でも、資本設備は使用されると減耗するため、時間の経過とともに企業は投資を増加させようとしはじめる。それは経済を上向きにし、乗数加速度モデルによって経済拡張をもたらすことになる。

6 「自動安定化装置」失業保険制度

自動安定化装置とは、経済に累積的な効果をもたらすかもしれないショックに対抗するように作用する、経済内部に取りこまれたルールや計画のことである。たとえば、失業率が上昇するときに支払い額が増加する失業保険制度はその一例である。これは景気循環をもたらす内生的な力を減退させるように働く。

7 景気後退局面での経済刺激策

景気後退局面から脱却するために、政府は金融政策と財政政策をとることができる。

財政面では、政府は財政支出を増やすか、減税を行うことになるが、それを実行するには長いタイムラグをともなうことがある。また長期的に経済が成長するためには、投資が増加しなければならない。財政政策も投資に影響を与えるが、その効果はそれ以外にも貯蓄や消費にも及ぶことになる。

一方、金融政策では、公開市場操作(買いオペ)によってマネー・サプライを増加させたり、銀行の支払い準備率を引き下げたり、公定歩合(割引率)を引き下げたりすることによって、市場利子率を低下させ、かつ銀行貸付けや資金のアベイラビリティーを増大させる。これらは、投資需要を増加させたり、耐久消費財の需要を増加させ、経済を回復させる。こうした投資の増加は、資本設備を拡大することによって、長期的な成長をうながすのである。

8 経済が景気後退局面での経済刺激策2~税金

経済を拡張すると同時に富裕な階層の状況を考慮するならば、貯蓄と投資を増加させるために、政府は高所得者層の税金を低くしようとするだろう。一般的に、所得水準が高いほど限界消費性向は低くなる。したがって、累進的な課税制度の場合よりも、貯蓄は増加し経済成長が促進される。

また法人税のような企業課税に対する減税も、投資を刺激するとともに裕福な人々に利益をもたらす。なぜならば、企業の所有者はそうした富裕な階層であり、企業の業績がよくなれば彼らが得をすることになる。それは経済の拡張に寄与することになる。

9 減税は、可処分所得を増加させるため、貯蓄や消費、そして投資をも増加させる。一方、金融引締め政策は、利子率を上昇させ、資金のアベイラビリティーを減少させるため、投資額を減少させることになる。このように減税と金融引締め政策の総需要に対する効果は逆方向に働く。産出量の構成では、消費の割合が増加し投資の割合が減少することになる。したがって経済成長にはマイナスに働くことになる。

④バブルとバランスシート不況の景気循環論(リチャード・クー氏)

バランスシート不況は、全国的な資産価格バブルの崩壊が引き金になって起こる。その資産価格のバブルは、たいていの場合、民間部門が経済見通しや収益性を過信することによって起こる。景気が過熱し、資産価格の高騰への社会批判が高まると、政府や中央銀行はバブルつぶしに迫られる。そして「バブルの資金源を断ち切れ」ということで、金融政策が引き締められ、バブルが崩壊する。

ところが、バブルが崩壊すると民間のバランスシートに大きな問題が生じる。これを修復しようと、民間企業は借金返済に走るが、そうなると民間資金需要はなくなる。その結果、バブル潰しに一役かった金融政策も無力化してしまう。

その代わりに、政府がカネを借りて使う財政政策が景気を維持するうえで最も重要な役割を担うことになる。ここで、政府がしっかり景気を支えれば、企業の収益は確保され、その収益で借金返済が進む。こうしていくうちに、どこかの時点で企業のバランスシート問題は必ず解消する。しかし、不況下で借金返済に奔走した苦い経験をした経営者たちは借り入れを圧縮し、いわば“借金拒絶症”に陥る可能性が高い。

“借金拒絶症”から脱して、経営者たちが自信を取り戻すまでには長い時間かかる。苦い経験をした経営者が表舞台から去り、新しい世代が経営者なるまで待たなければならないかもしれない。このように、経済があらたな段階に至るまで、ある特定の段階を経なければならないということは、実は経済には何十年かをかけて経験する景気サイクルが存在するのではないか。

<「陰」と「陽」を分けるのは民間部門の財務健全性>

この一連のプロセスをまとめたのが下記の図である。ここでは一連の景気循環を東洋式に1から4までの「陰」の局面、5から9までの「陽」の局面に分けた。

経済が「陽」の局面にある時は民間部門のバランスシートは健全で、企業は利益の極大化を図ろうとする。このような世界では、政府は、民間の経済活動に介入しない「小さい政府」が望ましい。また経済政策面では、民間の資金需要が旺盛なため、金融政策は極めて効果的である。その一方で、財政政策は民間のクラウディングアウトを引き起こすため控えるべきだ。

しかし、経済が「陰」の局面に入ると状況は全く逆になる。民間企業は資産価格の暴落を受けてバランスシートがダメージを受けているので、その修復のため、債務の最小化を迫られる。ところが多くの企業が債務の返済に走ると、「合成の誤謬」が発生し、経済全体が「恐慌」といわれる縮小均衡へ向けてデフレスパイラルに陥る。この局面では企業は借金返済に走るため、民間資金需要はなくなり、金融政策の効力は失われる。

しかも、政府は企業にバランスシートを修復するなとは言えない。バランスシート修復は企業にとって責任ある正しい行動だからだ。そうなると、家計の貯金と企業の借金返済分が銀行に滞留することなく、再び経済の所得循環へと戻れるように、政府が自ら民間の過剰貯蓄を借りて使うこと――財政政策をやること――が欠かせない。民間は借金返済にいそしんでいるから、政府がカネを使ってもクラウディングアウトが起きる心配もない。

これからもわかるように、「陰」と「陽」の局面の最大の違いは民間部門の財務健全性にある。「陽」の局面では民間部門の財務は健全で、企業は事業を拡大して利益を最大化するべくリスクを取りに行く。ここではアダム・スミスの「見えざる手」は経済全体に繁栄と成長をもたらす方向に機能する。

一方、経済が「陰」の局面にある時には、民間部門の財務健全性は損なわれており、何らかの援助が必要となる。ここで政府は財政支出という手段で、民間の過剰貯蓄を所得循環に戻す手助けをしないと、「見えざる手」は経済をデフレスパイラルに落とし込むように機能する。デフレスパイラルは民間部門が窮乏して全く新たな貯蓄ができなくなるか、民間の過剰債務が解消されるまで続く。この過剰債務が解消されない限り、経済が「陽」の局面に戻ることは決して望めない。

<「陰」で「陽」の政策をやると逆効果>

注意しなければならないのは、経済が「陰」の局面でも、適正規模の財政政策が一貫して行われれば経済成長は可能だし、株価が上昇することもあり得るということである。同様に「陽」の局面だからと言って、成長や資産価格の上昇が常に保証されているわけでもない。例えば政府が膨大な財政赤字を垂れ流しにすれば、金利が上昇し、民間投資がクラウドアウトされてしまうからだ。そうなると、経済も資産価格も低迷する。

日本は企業がまだ資本余剰なのだが、多くの企業でバランスシートの修復が終わってきているので、限りなく4に近づいている。

下記の表はこの「陰」と「陽」のそれぞれの局面の特徴や有効な施策がちょうど正反対になっていることを示したものだ。別の言い方をすると「陰」の局面で「陽」で有効な政策をやってもまったく効果はない。同様に「陽」の局面で「陰」で有効な政策をやっても意味がない。

<「陽」が前提の経済学に欠けていた視点の再考を>

現在、経済学で教えているのは「陽」の局面だけで、ここでは「民間資金需要があること」が前提になっている。確かに、民間資金需要があれば金融政策には効果がある。しかし「陰」の局面では民間資金需要がないから、財政政策が必要となる。経済にはいろいろな局面があるわけだから、経済学では本来ならこの両面を教えなければならないはずだ。今回の研究で、経済には2つの局面があることが初めて定義されたのではないかなと考える。

実は「恐慌時に財政を使え」といったのはケインズだった。ケインズは「大恐慌時には財政を使え」といったところまでは正しかったが、彼の理論は「企業は利益の最大化を目指す」とある。だから彼は結論は正しかったが、その理論構築は間違っていた。彼は「大恐慌は企業がお金を借りなくなったから起きた」というところまでは気付かなかった。

このことに気付かなかったケインジアンたちは民間資金需要が旺盛だった1950年代や60年代にも財政出動を提言し続け、クラウディングアウトやインフレの問題を引き起こしてしまった。それが原因でケインズの積極財政論は信頼を失い、フリードマンたちの金融政策重視論が台頭してきた。しかし、今回の日本の経験でケインズの最も抜け落ちていた部分がはっきりしたと言える。

7)昭和恐慌

(1)金解禁まで

1897年(明治30年)以降の日本の貨幣価値は、金本位制によっていた。金本位とは、金を貨幣価値の基準に用いるということである。当然、兌換銀行券を持つ者は紙幣と金を兌換することができる。従って、国内の通貨供給量は、日銀の保有する金の量によって決定される。実際には供給されている紙幣の量の金を日銀が保有していたわけではなく、ロンドン、ニューヨークに外国為替の形(在外正貨)もあった。しかし、原則的に金が貨幣であった。

グローバルスタンダードであった金本位制を各国が採用した理由は次の通りである。一国が輸入超過になると金が流出し、国内の通貨は収縮する。すると信用は不足がちになり、利子率が上がり国内物価は下落する。その結果、輸出は増大し輸入は押さえられる。その結果、国際収支は好転し金の流出は止まる。もし、輸出超過になり金が再び流入してくると通貨は膨張し信用は拡大して、物価の上昇と景気の回復が生ずる。

つまり、金本位の仕組みが忠実に動いていけば、一国の景気の行き過ぎによる物価の騰貴や不況による物価の下落は金の流出入を通じて自動的に国際水準に調整されるということである。しかし、金本位には次のような問題点があった。

① 金本位のもとにおいて金の保有高に見合う通貨だけが常に発行されていたわけではない。現実には紙幣の限外発行などいくつかの例外があって、金の保有量と通貨量が全く同じであったわけではない。

② 金が流出し始めて利子率が上がれば、高い利子を目当てにする外国の資金が流入し、金の流出が抑制されることも多い。

③ 19世紀、世界貿易と資本市場の中心はイギリスであった。そのイギリスは常に、国際収支上では受け取り超過であった。イギリスの貿易は赤字であったが、保険、運賃などの貿易外収支は黒字で、貿易の赤字を補ってもなお余りが出るほどであった。一国の国際収支が常に黒字であるならば、他の諸国の国際収支は赤字でなければつじつまが合わない。イギリスは余った黒字分を海外に投資して、他国の慢性赤字を救い、金本位制を維持させたのである。金本位制はロンドンの金融市場の行動によって支えられ、維持されていたのである。

(2)日本の金本位制

第一次世界大戦の後、世界経済の中心であったイギリスは債務国に転落し、ヨーロッパの参戦国の輸出余力は全くなくなった。例外は日本と米国であった。この2国はアジア・アフリカの巨大な市場を独占した。その結果、輸出超過となり、日本は債務国から債権国になった。ところが、その輸出超過の最中、1917年(大正6年)日本は金輸出を禁止し、金本位制から離脱する。

このときの理由は各国が戦時下において、金輸出を禁止したために、上海や香港あたりの投機筋が日本から金を持ち出すことを恐れたこと、また為替相場が異常に騰貴したこと、あるいは、アメリカも金輸出を禁止したので輸出超過でありながら金が流出するという変態的な状況が生じたことなどが考えられる。また、大戦のもとで日本にもどのような事変が起こるかわかったものではないと、在外正貨などは当てにならない。従って自国内に貯め込んでおいた方がよいと考えたふしもある。

金解禁にむけて大きな障害となったのは、軍部の満州への進出であった。傀儡政権を建てるにしても、その資金は日本からのものでなければ意味がない。そこで、軍部はその資金を戦争状態になっても確保できるよう、金解禁に歯止めをかけたのである。しかし、1921年(大正10年)のワシントン条約で大幅な軍備削減が国際的になされ、軍部の計画は一時頓挫する。これにより政治的な障害はなくなったが、今度は経済的な理由から金解禁に踏み切れない状態が起こった。世界恐慌である。

(3)金融恐慌

金解禁を行ったうえで輸入超過が続くならば、国内の金はたちまち流出してしまうであろう。それに備えて、国内の輸入品需要を切り詰めるために、消費の節約を行わなければならない。政府が率先して行ったのは、不要の歳出を節約することであった。

結果として、第一次世界大戦後の不況の痛手に加えて、不良債権を抱えているにも関わらず、バランスシートを誤魔化そうとした。売上げが少ないのに不動産の簿価を引き上げて見せかけの利益を捻出する方法などが用いられた。今日と同じような経理操作が当時も行われていたのである。

また、この頃の銀行は一部大手を除いて個人経営に近いものが多く、銀行の資産が重役の関係する事業につぎ込まれ、こげついているものが多かった。その企業が倒産するということはすなわち、銀行の運命を決めたということである。

金融界の整理と震災手形の処理を行ったのは大正15年大蔵大臣に就任した片岡直治である。片岡は金解禁の前提条件として、事実上支払い不可能であった震災手形の処理をまず行った。震災手形を抱えた中小銀行を一時救済した上で、整理し、新銀行を創立するいったヴィジョンであった。

金融恐慌の火付けとなったのは片岡の失言であった。渡辺銀行が破綻したと国会で公言してしまったのである。片岡の金融界整理手形処理策は政商救済のための法案である。不良企業と不良銀行の腐れ縁とも言うべき関係が公表されてしまうと、政府がそれに波及して起きる状況に対応することは出来ない。渡辺銀行が手形交換じりの決済が出来なくなり、頭取が大蔵次官を尋ねその旨を申し出た。法案審議の中、野党議員の質問に答えて片岡は先の発言をしたのである。

結果として法案は通った。ただし震災手形委員会を設けて厳正公平なる審査を行うことと、台湾銀行の地位を強化するために特別に設けた調査委員会によって必要な措置を行うという条件が付いた。

片岡の次に蔵相に就任したのは高橋是清である。憲政会と政友会という与野党対立の結果の人事であった。高橋は緊急勅令をもって、3週間の短期支払猶予令を発した。日本銀行については金融危機を乗り越えるために5億円以内の損失保証を約束した。これらの損失保証は合計7億円であった。これらの結果、金融恐慌は収まり、日銀から借りた紙幣を山積みした各銀行にもはや預金を引き出そうとする人の列はなかった。モラトリアム実施から3週間後、5月13日のことであった。

(4)金解禁の実施

金融恐慌が収まり、引き出された預金は再び銀行に戻ってきた。しかし、もとの中小銀行にではなく、当時の五大銀行(三井・三菱・住友・安田・第一)へ大量の預金が集中する結果となった。その結果、中小銀行の整理が一挙に進んだ。大手銀行や台湾銀行へは大幅な融資が行われたが、金融の流れは緩慢であり、中小企業の金融はかえって苦しくなった。

金解禁を実際に執り行ったのは田中義一内閣のあとを受けた浜口内閣の大蔵大臣井上準之助であった。金融界の大物である。井上は片岡が行った金解禁へ向けた中小銀行の整理策が失敗に終わり金融危機を引き起こした結果をみて、金解禁はまだまだ無理という判断を下していた。しかし、蔵相に就任するなり、金解禁に向けて動き出したのである。これは浜口内閣が発表した『十大政綱』にもりこまれた予算削減を背景としていた。金解禁が実施されたのは昭和5年1月11日のことである。その日を以て大正6年からの金輸出禁止を解禁したのである。

半年後、金の流出は予想の倍に達した。金解禁を行った以上は金の輸出や在外正貨の払い下げを拒むわけにいかない。昭和5年1月から5月までに外国銀行は1億2千3百万円、その他の要求を合計すると1億9千6百万円の紙幣が金に換えられ、同時期の正貨の流出は2億2千万円に達した。為替相場安定による輸入増加の為もあった。当初の金及び正貨の流出予想は1億ないし1億4千万~1億5千万円と見込まれていた。この状況を政府は隠していた。これには議会の解散に伴う選挙への影響を考えたものである。しかし、この予想を上回る流出は結果としてやがて押し寄せる恐慌の波によって表面化せざるを得なくなる。

(5)恐慌下の日本

昭和恐慌下において日本政府は欧米と同じく、産業界の合理化を図った。臨時産業審議会をつくり、商工省を中心に臨時産業合理局を置いたのである。

もともと産業合理化というモノはアメリカで始まった大量生産のための生産機構の改善と改良を意味するモノで、フォードシステムやテイラーシステムがその代表的なものである。

昭和6年には重要産業統制法を制定、企業合同よりもカルテルによって産業の合理化の達成を目指したのである。政府はドイツにおいて行われていた産業合理化を先例とした。

その先例とは次の8項目である。

① 工業製品の標準規格を統一する。

② 作業工程の改善、作業時間研究、工程別の生産能率の平準化。

③ 動力の無駄の排除。

④ 研究と機械の活用。

⑤ 経営組織の改革。

⑥ 無謀な競争や消費のために生じるコストの削減。

⑦ 作業の専門化。

⑧ 労働力の節約。

紡績、鉄鋼、セメント、精糖、製粉、製紙、カーバイトなどを重要産業に定め、カルテルを形成させる。カルテルを通じて企業の自由な活動を押さえ、法律をバックに産業の統制を図ろうとし、1931年(昭和6年)「重要産業統制法」が制定された。また、企業合同と人員削減も盛んになった。退職者の補充を一切行わないとか、新卒者の賃金の大幅な切り下げ等を行い、コストの削減に努めたのである。機械工業や鉄鋼業採用者に比べて志願者数は年々増加していった。倒産する企業が続出し、倒産しない企業も、人員整理や減資によって不況の対策を構ずるのが精いっぱいであった。日本の合理化運動は人員整理の代名詞と言えるだろう。

恐慌の波が最も早くおそったのは工業界ではない。まず農業界に影響が波及した。日本の農業は繭を除いて国際競争力を持たなかったため、養蚕農家は別として、一般農家には何らの直接的な政府の保護政策は採られてはいなかった。

農家のうち最大の被害を出したのは、養蚕農家であった。当時の日本の輸出産物は生糸であったからだ。そしてその最大の輸出先であったのが、アメリカであった。農産物価格は長期にわたって低落したため、農家は所得の減少を避けるためかえって増産し、ますます値下がりが激しくなる悪循環が続いた。政府は生糸の値下がりにより、生糸商が破産しそうになれば買い上げ機関を作って保護するというような動きはみられたが、直接保護政策をとろうとしなかった。

第一次大戦後は中小企業の増加が目立った時期で、当時の輸出は中小企業によって支えられるとさえ言われた。増加した中小企業は膨張した国内消費や輸出を当てにして成立し、金融的には地方の小銀行や問屋金融にたよっていたが、金融恐慌以降、地方銀行の資金が大銀行に流れたため、十分な金融が受けにくくなった。銀行の併合が進んで、小銀行が消滅すれば金融的に苦しくなり、大銀行は怖がって中小企業へは貸し出さない、また、輸出の不振と国内需要の急減により、中小企業は激しい危機にみまわれた。

しかし、不況下でも、中小企業の数は減らず、増加していった。その状況に対して政府は大企業と同じくカルテルを作らせた。しかし、全体としてみれば統制が行われたのはごく一部で、中小企業は不況から脱出するにはいたらなかった。

また、失業率の増大は国内の消費の低下も各種産業に影響する。なかでも大卒者、インテリの失業が問題視されてくる。政府内に置いても合理化は行われた。公務員の給料の削減を行い、恩給法を改正しコストの削減に努めたのである。(以上龍尾経済論集より)

8)黒幕論

米国・英国の巨大資本から見た第一次大戦前後の評価(陰謀論)

この大戦はロスチャイルド財閥による世界管理戦略に従って遂行されていたのだと見ることもできる。ロスチャイルド財閥は、大英帝国以外で当時世界に存在した旧態依然の「4つの帝国」を崩壊させようとしたのである。

「4つの帝国」とは、【1】ドイツ=ホーエンツォレルン帝国、【2】オーストリア=ハンガリー二重帝国(ハプスブルク家)、【3】ロシア帝国(ロマノフ家)、【4】東欧中東のオスマン・トルコ帝国である。

これらをまとめて瓦解させようと目論んだ。このことでロスチャイルド創業の地であるフランクフルトを奪い返し、現在の本家であるイギリスの地位を脅かす存在であるドイツ(オーストリア・ハンガリー帝国)の勢力を弱体化させ、ロシア帝国解体をも狙ったのである。地政学的に言うならば、ロシアが南下政策を採ることで、イギリス海洋帝国の世界中の「リムランド」(ユーロ・アジアの縁)の諸地域が脅かされていたからだ。

そこで、革命でロシア帝国のロマノフ王朝を滅亡させてその金塊を奪い取り、早い時期から中東の油田地帯をも獲得しようとした。クリミヤ戦争後の混乱からオスマン・トルコ帝国がついに瓦解して、そのなかから非イスラム的な西欧近代化路線を掲げるケマル・パシャ(ケマル・アタチュルク)の国民革命が成功した。そのトルコでいま、圧倒的な国民の支持を受けて、反アメリカの雰囲気をもつイスラム教伝統主義にたつエルドアン党首率いるAKP党(正義と進歩党)が政権与党になっている。

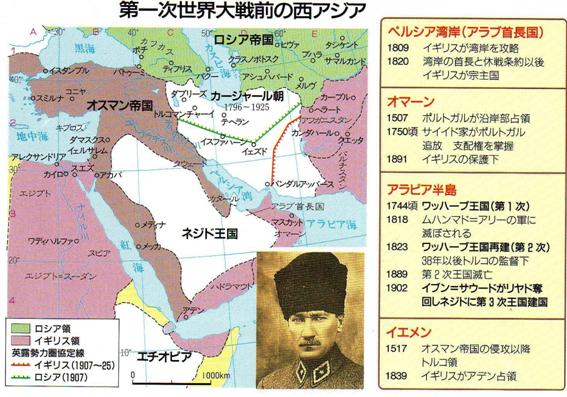

アラビア半島ではイギリスの情報将校だった「アラビアのロレンス」の異名を持つT・E・ロレンス中佐が、オスマン・トルコ帝国からのアラビア地域の独立を煽って、砂漠のヴェドウィンの族長たちを動かした。ロレンス中佐は、「ハーシム家」のファイサル王子に接近してアラブ民族の独立運動に肩入れしていた。イギリス政府は、初めはマホメット(ムハンマド)の正統の血筋を引く「ハーシム家」を支援していたのである。その後情勢が変わって「ハーシム家」、現在のサウド王家のイブン・サウドが権力を簒奪すると、イギリス政府はこれと結んだ。いったん退役させられたロレンスは、イギリスで事故死と見せかけられて殺された。

アラビア半島でそれぞれの部族ごとに民族固有の国家建設を認めたことは、オスマン・トルコ帝国を弱体化・壊滅させることでは効果を発揮したが、その後の中東地域に火種を残した。

こうして「4つの帝国の解体」が実現した。本国イギリスの地盤沈下から、かつての勢いを失いかけていたロスチャイルド財閥は、相当な焦りがあった。自分たちの300年の伝統、そして欧州ユダヤ人の大財閥(彼らは各国の財政担当の貴族の連合でもある)という誇りからみたら、ロックフェラー家などは、同じユダヤ系とはいっても1860年代に石油から成り上がっただけの、アメリカの新興財閥であるに過ぎない。

このロックフェラー財閥に対抗するためにも、ロスチャイルド財閥は、中東での石油資源の利権確保に積極的に取り組むことになった。

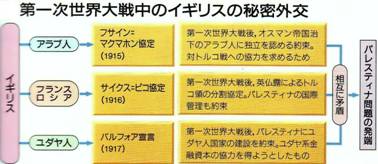

そこで、大戦中の1917年には、ライオネル・ロスチャイルドの取り計らいによる「バルフォア宣言」をイギリス政府に出させた。この中東地域の領土分割に関する声明文は、イギリスの外務大臣であったバルフォアが、ライオネル・ロスチャイルド伯爵に向かって宛てた手紙の形を取っていると言われている。

この「バルフォア宣言」はパレスチナにおけるユダヤ人の国家建設を認めることと引き換えに、エルサレム地方のユダヤ人たち(スファラディ・ジュー)の協力をあおいでいる。一方では、「フセイン・マクマホン協定」(1915年)を結んで、アラブ民族にも国家建設を認めることで、独立運動を支援し、トルコ帝国弱体化を図った。これらの相矛盾する中東戦略を当時のイギリス政府はとったのである。

イギリス政府は情報将校であった「アラビアのロレンス」を、勇猛なヴェドウィン(砂漠の民)の部族長であったハーシム家のフサインの長子ファイサルに接近させて、独立運動を煽動させた。こうして、オスマン・トルコ帝国崩壊後にそれぞれ独立させたアラブ部族国家とうまく利権を結び、実質的に傀儡政権を打ち立てて、これらの親イギリス新政権と 親密な関係を築こうとした。

親密な関係を築こうとした。

ところがこの時期にはすでに、ロックフェラー系のアメリカ系石油大企業も積極的に中東に進出しており、石油資源の争奪戦は熾烈を極めるようになっていた。

この争いが、現在にまで尾を引いている世界資源争奪戦の現在的な展開となっている。湾岸戦争もこの流れのなかにある。

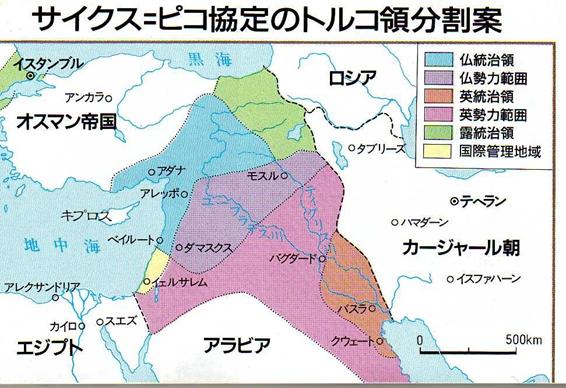

■■イギリスとフランスが勝手に決めた中東地図

ところが第一次大戦が終了してオスマン・トルコ帝国が崩壊しても、ロスチャイルド財閥を後ろ盾とするイギリスの中東政策は、あまり有効に機能しなかったようである。

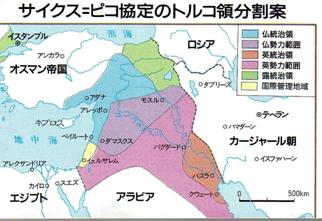

現在の中東における国境線の枠組みのほとんどを規定したのは、大戦中の1916年4月にイギリスとフランスとの間で締結された「サイクス・ピコ協定」である。前述したパレスチナのユダヤ国家建設をイギリス政府が、欧州ユダヤ人全体の代表であるライオネル・ロスチャイルド伯爵(イギリスの伯爵)に認めた1917年の「バルフォア宣言」の前年である。

この「サイクス・ピコ協定」で、イギリスは新たにベイルートを植民地化した。また、シリアに建国させたアラブ国家をフランスの保護国として、この周辺をフランスの勢力圏とすることを英仏で相互承認した。それは、中東の人々の与り知らぬことである、勝手にイギリスとフランスが上の方で帝国主義国家として決めたことである。このことが、以後のさまざまな中東の国際紛争の原因となる。

「サイクス・ピコ協定(秘密条約)」は、一方では、イギリスにトランス・ヨルダン地方(ヨルダン河を渡ったこっち側という意味)とアラビア半島にアラブ主権国家を建国させて、これを保護国とし、メソポタミア(現在のイラク)を自由裁量とする、と協定して、アラビア半島の北部地域をイギリスの勢力圏とするものだった。

アメリカは大戦への参戦が遅れたためにこの「密約」から除外されており、当然のことながら不満を強めていた。また、英仏両国の間では、イギリスが油田地帯が集中するチグリス・ユーフラテス地域を独占したことで、フランスも不満だった。実際、フランスが協定で手に入れたシリアでは、石油も出ないし戦間期の部族の反乱と独立暴動への処理に追われて、治安部隊の派遣費用を負担することで財政負担を増しただけだった。

当時のイギリス国内では、オスマン・トルコ帝国への反乱を起こしたアラブ諸部族を支援するにあたって、意見の相違があった。すなわち、どの勢力を支援するかでもめていた。当時のアラビア半島には、イスラム教のなかでは大多数を占めているスンニ派の守護神として、聖地メッカの太守(カリフ)である「ハーシム家」がいた。「ハーシム家」は、預言者マホメットの直系の子孫だとされる。アラブのイスラム教徒の世界では、いまでも「ハーシム家」の権威は強い。

この「ハーシム家」の他に有力な「サウド家」があった。「サウド家」は、イスラム原理主義の厳格なワッハーブ派思想の守護者であるリヤド太守の家柄である。そして言うまでもなく、この「サウド家」が現在のサウジアラビアの王家である。すなわち「サウドのアラビア」である。

このように「サウド家」と「ハーシム家」という2つの有力な家系が古くからあった。

■■アラビアのロレンスは暗殺された

イギリスでは、外務省アフリカ局が「ハーシム家」への支援を主張した。これに対し、インド総督府インド局は「サウド家」を推した。結局、前者の「ハーシム家」支援策が大勢を占めて、T・E・ロレンス中佐が派遣されて、背後からの軍事支援が始まる。

これが、大作映画『アラビアのロレンス』に描かれている、トルコ帝国のアカバの要塞への背後の砂漠からの攻撃とか、列車の線路爆破とかの「砂漠の反乱」を引き起こさせた。実際に史実としても、ヨルダン地方の地中海への出口であるアカバ港を、奇襲攻撃で攻め落とすなどして、大いに成功した。

ところが、この「ハーシム家」を支援したイギリス政府の選択は、その後この地域の王族(部族連合体の族長たち。首長が各々首長国を作る)の主導権争いのなかで、外交上の決定的な失敗だということが明らかになった。当時のイギリスはスンニ派の守護者である正統の王族である「ハーシム家」を擁立したほうが、全イスラム教徒を糾合するうえで有利だと判断したのだろう。イスラム教全体では、「ハーシム家」を正統とするスンニ派が圧倒的な勢力を占めていたからだ。

ところが、アラビア半島では、イスラム原理主義思想であるワッハーブ派の教義の団結力が優勢だった。だから、「サウド家」のほうが力を持っていた。「サウド家」は、リヤドの太守であり、リヤド(サウジアラビアの首都)はジェッダと並ぶ要衝として繁栄していて、経済的な面でも軍事的な面でも「サウド家」のほうが優位な地位を占めていた。そのうえスンニ派の守護者である「ハーシム家」を支持すると、アラビア半島だけでなく、半島北部のイラクやトランス・ヨルダン地方のアラブ首長部族が居住する地域にまで、国家建設を承認する必要があった。

ところが、英仏の「フセイン・マクマホン協定」では、半島北部全体にまたがるひとつの大きなアラブ民族国家の建設を約束していただけだ。それで、「ハーシム家」の要求は、石油の利権獲得を目指すイギリスの国益追求と相いれなかった。また、ロスチャイルド家に率いられた欧州ユダヤ人の入植によって、いまのイスラエル、パレスチナ両地区での「ユダヤ民族国家建設運動」(シオニズム)を具体化しようとすると、激しい矛盾を引き起こす。

こうして、不可避的に宗教戦争となる。戦略の失敗に気づいたイギリスは、ロレンス中佐を解任した。のちに彼は本国イギリスに帰って、1935年に二輪車による事故死と見せかけられて殺された。

イギリスは「サウド家」との関係を強化しようとしたが時すでに遅かった。ロックフェラー石油資本の後押しを受けたアメリカが、ロスチャイルド資本の影響力の強いイギリスの「二重外交」を、「三枚舌」と呼んで論難したからだ。

そして、両家の抗争が起きた。

1921年に始まった「ハーシム家」と、アブドゥル・アジーズに率いられた「サウド家」との間の抗争は最終的に「サウド家」が勝利し、1926年、「ハーシム家」が逃れ出た後のメッカに、「サウド家」が無血入城を果たすことで、アラビア半島統一が達成された。

この背後ですでにアメリカが動いていただろう。こうして、中東最大、すなわち世界最大の埋蔵量を誇るサウジアラビアの油田地帯を、ロックフェラー資本が握る遠因となったのである。

アラビア半島統一後の1927年、「サウド家」は「ジェッダ条約」を結ぶことで完全にイギリスの影響下から離れた。このことも、サウジのアメリカとの接近をますます強くした。