テクニカル分析

多くのアナリストやテクニカルアナリストがチャートを利用しています。

チャートとは、統計用語で時系列プロットとも呼ばれるように「特定の時間枠上に描画された連続する価格の足跡」といえます。

チャート分析とは、市場性のある各金融商品の価格・出来高などの推移を図示(チャート化)することにより、トレンドやパターン等を認識し、目で認識することで、現在の位置や将来の動きを読み取ろうとする分析です。

株、為替、債券、商品、各種先物などの様々な金融商品、日経平均・TOPIXなどのインデックス等、金融市場で同じ理論を用いて使用することができるため普及したと考えられます。

テクニカル分析とファンダメンタル分析

市場予測に対する手法として、「ファンダメンタル分析」と「テクニカル分析」があります。

ファンダメンタル分析は、市場を取り巻く環境を把握するために必要であり、金融商品の本質的価値と市場価格にギャップが存在しても、いずれは本質的価値が市場で実現されるという考え方に基づいて判断する。

ファンダメンタルズ(経済状況・国家および企業 家計にある背景等)は、突発的な出来事(ex戦争・天変地異)を除くと一朝一夕に変化するものではなく、また、投資家にはなかなか伝わりにくいものである。しかし、市場価格は日々変動しているので、売買のタイミングを捉えるためには、テクニカル分析が必要となってくる。株価を考える上では、確固たる水準観を得るために、その企業の配当金や収益力、資産の状況(基礎的条件=ファンダメンタルズ)を調べる必要がある。

テクニカル分析は、価格と時間の概念を念頭に置いた分析であり、移動平均線、価格チャートなど、過去データの「型」(=パターン)を基礎に、相場の先行きを予測する手法である。

プロットされたチャートは過去の動きを表示したものではあるが、「相場は市場に聞け」という相場格言にもあるように、投資家心理が価格形成に反映され、こうして決定された市場価格は全ての情報を織込んでいるという考え方に基づいている。

投資家によっては、金融商品の価格が一般評価の価値よりも割高に見えたり、割安に見えたりする。ある投資家が価格を割安だと見ると、将来の価格が本来(予想した)の価値に戻ることを期待して、買いと判断をする。投資をするにあたっては、各金融商品の価値に対する基礎的な考え方を持って、確実な根拠を確信し投資判断をすることが重要である。

「テクニカル分析」は価格と時間との概念をつかむために必要であり、ファンダメンタル分析を重視する人もチャート分析のイメージを把握しておく必要がある。

一方、テクニカルなものは、オーソドックスな見方だけでは判断がつきかねる場合が多く、見る人によって、受け取り方が異なるものといえる。また、相場の変動の原因が、目的の価格形成に構造的な影響をもたらすファンダメンタルズの変化であるのかを指標より見極める必要がある。

あくまでも、同じものを判断する尺度であって、相対的に表現されたものと考えるべきである。

ただし、アナリストのコメントは、どうしても相場の変動について後付理論的な評論となっている感じが強いが・・・。

また、IT技術革新と通信技術の発達が目覚しく、実際の市場変動要因としてシステム取引の比重が高くなっていることを見逃してはならない。瞬時の資金移動が可能となり、グローバル化が実現した現在、コンピューターによるシステム取引が主流となってきている。世界中の投資資金が出たり入ったりしており、投資判断も市場の変動を数値化する技術が進んで、人間の判断では間に合わないことが多くなっている。マーケットリスクつまり市場変動リスクの数値化によりリスクの所在が時間であるという認識が進んでいる。極端に、瞬間のティックデータを細かく分析する段階となっている。この現実は、リスクに対する認識が変わってきたことを意味する。天気予報と宇宙科学工学との関係に似ている。

こうした中で、テクニカル分析のトレンド(最終的にファンダメンタル分析の結果と同一となる)を如何にシステムに取り込むかの開発競争が今世界中で起こっている。ファンダメンタル分析結果の発表を待っていては、集積データの集計等の問題がありどうしても判断が遅くなってしまう。

一方で、エコノミストを含めた優秀な分析結果を予想する研究機関が充実し、さらに報道システムが出来上がっており、単にイベントとして分析結果の『当てっこ』になっている現実がある。

最終的に、投資資金の政治的性格と経済分析のファンダメンタルの部分が後付けとして整合性があるかどうかが問われており、通信速度の問題は、資金移動の俊敏化を引き起こし、ババ抜きのゲームとなっていることを忘れてはならない。その意味で、テクニカル分析の概念は重要である。今は、価格変動の数値化とその分析の精度を競う時代である。

テクニカル分析に用いるデータ

●始値

これはその日の最初についた市場価格。毎日のデータを分析する場合、市場参加者が一晩考えて判断した後についた値段であり、ある程度重要視されます。

●高値

これはその日に取引された中で最も高い価格です。買い手より多くの売り手がいたポイントと言えます。

●安値

これはその日に取引された中で最も安い価格です。売り手より多くの買い手がいたポイントと言えます。

●終値

これはその日の最後についた市場価格です。市場参加者がその日の最後に容認した価格であることから、その日の仮想コストと見ることもできます。また、将来の価格に最も近く、その日のすべてに情報を織り込んでいるとも見ることができるので、最も重要視される価格といえます。

●出来高

これはその日に取引された契約数。価格との関連性が重視されます。

1日の中(1分、5分、15分、あるいは一時間ごと)の価格データ、或いは日ごと、週ごと、月ごとの価格データに基づいてそれぞれ描かれます、また、その期間も数時間あるいは数年と分析する人の必要に応じて使い分けられます。

テクニカル分析の分類

テクニカル分析は、いくつかのグループに分けることができます。大きく分けて2つあり、「方向性を追うトレンド系」と「変化の様子を見るオシレーター系」に大別できます。更に、トレンド系は「時系列」と「非時系列」に区分することができます。また、「価格から予測する手法」と「価格以外から予測する手法」という分け方もできます。

|

|

価格分析

|

価格以外を用いた分析

|

出来高分析

|

|

中

長

期

|

トレンド系

|

時

系

列

|

ローソク足

移動平均線

ボリンジャーバンド

パラボリック

Wilder volatility system

DMI (Directional Movement Index)

方向性指数

平均足(コマ足)

|

|

出来高グラフ

OBV(On Balance Volume)

逆ウォッチ曲線

|

|

非

時

系

列

|

P&F(Point & Figure Charts)

新値足

練行足

3日平均線

羽黒足

|

マーケットプロファイル

|

アームズBOX

|

|

中

短

期

|

オシレーター系

|

時

系

列

|

モメンタム

ROC(Rate of Change)

ウィリアムズ%R

ストキャスティクス

RSI(相対力指数)

RCI(順位相関係数)

MACD

(Moving Average Convergence/Divergence)

Ultimate OSI

CCI (Commodity Channel Index)

DPO(Detrended Price Oscillator)

篠原レシオ

乖離度・乖離率

McClellan Oscillator

Chaikin Oscillator

Trix

Norton High/Low Indicator

値動きサイコロジカルライン

|

|

VR(ボリュームレシオ)

WVR(和光ボリュームレシオ)

|

|

疑似

オシレーター系

|

スプレッド

|

サイコロジカルライン

OB/OS

|

|

|

パターン分析

|

一目均衡表・ギャン理論・グランビルの法則・相場格言

Fibonacci Ratios and Retracements

Gann Square

Price Patterns (チャートパターン)

|

|

サイクル分析

|

Elliott Wave

回帰分析

アストロロジーなど

|

一般的に、トレンド系というのはどちらかというと中長期的分析に適していて、オシレーター系は短期の予測に適していると言われます。

トレンド・ラインによるトレンド分析

価格は常に時間と共に変化しながら推移しますが、細かい値動きを無視すれば、ある大きな方向性を持って動いている時があります。この方向性のことをトレンドといいます。

トレンドには長さの違いによって短期トレンド、中期トレンド、長期トレンドの3種類があり、また、その方向性によって上昇トレンド、下降トレンド、横這いトレンドの3種類があります。

<このトレンドはどのようにして知るか。>

1つの方法として、チャート上に過去の節目となる価格同士を結ぶ線を引く方法があります。上昇局面では安値同士、下降局面では高値同士を結びます。この線のことをトレンド・ラインと呼びます。

また、安値同士を結んだ線をサポート・ライン(支持線)、高値同士を結んだ線をレジスタンス・ライン(抵抗線)と呼ぶこともあります。

トレンドは継続している時にはトレンド・ラインに沿って価格が推移することを前提にしたポジションをとり、価格がトレンド・ラインから大きく乖離した場合にはトレンドが変化した可能性があるのでポジションを閉じるというような使い方をします。

ローソク足(陰陽足)

ローソク足は明治30年代にダイヤモンド社が開発した日本式チャートですが、近年は欧米などでも「キャンドルスティック」として親しまれるようになりました。一定期間内の相場の動きを記録した足形としては情報量が多くて見易く、主として市場心理を判読するのに適しているとされています。

この中では陽線が強気、陰線が弱気を表しますが、一般的に上げ相場は6対4で陽線が多く、下げ相場ではその逆と言われています。足形は長いほど力強く、特にトレンドが出始めた時の大線はその後の方向性を示すケースが多くなります。

ローソク足そのものの形にも様々な名前が付けられて相場の方向性を示唆するシグナルとして利用されています。例えば先程述べた陽線でかげ(ひげ)のないものは「陽の丸坊主」と言われて騰勢が強いことを物語っていますし、陰線に上かげ(上方に出ているひげ)のあるものを「陰の大引坊主」と言って、反落の可能性が強いシグナルと捉えられます。これはざら場で上値をつけたものの、終値では陰線になったことから上値に抵抗が強いことを物語っているためです。

陰陽線は単線として十分意義がありますが、二本を組み合わせることによって更に市場心理の解読に有効なケースがあります。これをニ連線の分析と言います。

長いひげは、一度崩れた相場が盛り返したと見ることができ、ひげと反対の方向への力があると見ることができます。 また、ローソク足の実体はその方向への力があると見ます。つまり、陽線なら買いの力が、陰線なら売りの力が強いということになります

長いひげは、一度崩れた相場が盛り返したと見ることができ、ひげと反対の方向への力があると見ることができます。 また、ローソク足の実体はその方向への力があると見ます。つまり、陽線なら買いの力が、陰線なら売りの力が強いということになります

簡便法としては、これらのニ連線を合成する方法があります。合成は日足5本を週足に置き換えるのと同じ方法ですが、これによって単線と同じ方法での理解が可能となります。ただ合成は通常、相場のトレンド転換点などの節目で行い、分析や判断の補助に使うもので、すべてに当てはめてしまうと市場で起こっている事実から遠のいてしまう結果となるので注意が必要です。

酒田五法

酒田五法は、三山、三川、三空、三兵、三法の五法則から成っています。

三山

「三山とは大天井の体型を表す線にして、底値より波乱を繰り返しながら順次上伸して高値より下押す。これを三度繰り返すという体型にして、大天井となるものなれば、断固売り放つを良しとす」と述べられています。

三山は、上図のように基本的には2つ目の山が左右に比べて一段高であるものを指します。これを薬師如来を中央に日光菩薩、月光菩薩を左右に配したように見立て、通称「三尊天井」と呼ばれる天井形成を示します。

また、これと反対の形が底値圏で現れると「逆三尊」と呼ばれ、大底形成が確認されたシグナルとされています。

三川

「三川は三山の反対にして、底値にて突っ込みては戻すという運動を繰り返す」とあります。三本の線が川の字のように並んだ状態から相場予測をしています。

「三川明けの明星」

夜放れの短小線は下値の行きつかえを暗示しており、次の長大陽線を以て底を確認したことになる。ここから、買いサインと判断します。

「三川宵の明星」

夜放れの短小線は上値の行きつかえを暗示しており、次の長大陰線を以て天井を確認したことになる。ここから、売りサインと判断します。

「明けの明星」は線を合成すると、首つり線に「宵の明星」はトンカチになります。そこからも転換パターンと読みとれると思います。

「両はらみ・両つつみ」

はらみ線、つつみ線の重複型。長期上昇及び長期下落の後のこの形は、相場転換を暗示します。ただ気迷い線のパターンと言えなくもないので、あまり転換パターンとして重要視する必要はないかもしれません。

三空

「三空とは相場が相当上伸し、ますます人気旺盛にして空間を生じ、上放れが三回連続するを言う。三度目の放れの後、かぶせ線や寄引同事線が出れば大天井なり」

つまり、足形と足形の隙間(非連続線)が三つ続く場合を指し、上昇時に出現する陽線の「三空踏み上げ」と下降時に出現する「三空叩き込み」の二通りを示しています。

さて、上げ相場の場合には「三空踏み上げには売り向かえ」という相場格言があります。

これは一空目は、それまでの相場付きを一変させる新規の買い勢力が出現したことを表すもので、買い信号。 二空目は、その相場に弾みがついて買い方の買い乗せが活発化した状態。 三空目は、出遅れて出動した大量の買い方による成り行き買いの拡大と、売り方の踏み(売り方が損覚悟で買い戻すこと)が重なったためと判断。

そうなると、この三空目の後は需給面で売り方不在となり、残りは買い方同士の潰し合いで天井が近いことにもなります。そこで、この辺を見越して、三空目の後は逆に売り向かった方が成功するチャンスが多い、ということを示しています。

また、この反対が「三空叩き込みには買い向かえ」で、下げ相場の三空目当たりは買い方の投げと、売り方の追撃的売り崩しとによって、結果的には相場の大底形成につながる可能性が高いと見る、ということです。

ただ、どちらにも言えることは空の状態によっては、四空、五空と更に新値を取りに行くこともあるので、三空後の足形に注目することが必要でしょう。

三兵

「三兵とは上進開始の表徴にて、永く保合いたる市況が、陽線三本を連続して幾分づつ上位に進み示現するものにて、大上げの前兆と知るべし」

つまり、陽線なら陽線が、陰線なら陰線が三本、或いはそれ以上同一方向に向かって階段状に平行して並ぶ場合は、大相場に繋がることを指しています。

下値、上値を切り上げる赤三兵、その逆の黒三兵があります。

黒三兵(三羽烏)

大引け安値が三日続いた場合は「坊主三羽」大引けと翌日始値が同じ値段で続いているのが「同事三羽」で、特に弱い線と言われています。

こうした動きが高値圏からの最初の下げに現れると「なだれ三羽烏」と称する場合もあり、暴落暗示の線といえます。

赤三兵

安値圏からの出直り相場から上昇中盤にかけて出現する場合、買いを示します。

しかし、上昇後半時に上ひげを伴う赤三兵「先詰まり」や、三線目がコマ足となる赤三兵「思案星」が出た場合は、上伸力が鈍くなっている、もしくは先高期待に迷いが生じていると見ます。

三法

「三法とは売買休んで休戦する事を言う」

相場の格言で有名な「売るべし、買うべし、休むべし」というのがありますが、やはり、休むことができるかどうかが、相場に成功するかどうかの分かれ目になるのは間違いないでしょう。つまり、休むも相場で、その間に次の相場の方向を見定めようということなのです。

三角保合

トレンドには、上昇トレンド、下降トレンド、そしてトレンドレス(もみ合い状態、横ばいトレンドとも、保合いとも言います。)の三種類があります。

もみ合い局面では、価格の変動幅が徐々にある価格に収束してゆくように推移することがあります。これを三角保合といい、いくつかのパターンに分類されています。

三角形型

初期の高値と安値の間のある価格に比較的短期間で収束してゆくパターンです。

逆三角形型

価格変化の幅が徐々に拡大してゆき、収束しないパターンです。あまり多くはありません。

ダイヤモンド型

逆三角形と三角形とが連続して起こったパターンです。

コイル型

時間をかけてゆっくり進行してゆく三角形です。

ペナント型

急騰や急落の後に三角形が続いたパターンです。急騰や急落の部分を端の竿に見立ててペナント(三角旗)と呼びます。

フラッグ型

急騰や急落の後、価格が収束せずに一定の価格変化幅で推移して長方形の旗のような形になるパターンです。

ウェッジ型

コイル型の1種ですが、価格が収束してゆく位置が、初期の高値と安値の外になるものです。

天井と大底

価格変動の大きな流れの中で形成される大天井(トップ)や大底(ボトム)では、その形状の特徴によっていくつかのパターンに分けることができます。

ヘッド・アンド・ショルダーズ・トップ/ボトム

特徴的な山/谷が3つあるもので、日本で三尊天井/逆三尊底と呼ばれているものです。なお、欧米では3つの山/谷の後に起こるリターン・ムーブという揺り戻しも加えて4山/谷の構成でとらえます。

ダブル・トップ/ボトム

特徴的な山/谷が2つあるものです。欧米では2つの天井や底の間隔が数ヶ月に及ぶものでもダブル型に含めますが、日本でいう毛抜き天井や2点底は、2つの天井や底の間隔が数日間と短い特殊なダブル型を指します。

V字トップ・ボトム

特徴的な山/谷が1つしかないものです。ヘッド・アンド・ショルダーズ・トップ/ボトムの中の1つの山/谷が極端に大きく形成されたものととらえることもできます。

ソーサー・トップ/ボトム

ラウンディング・ターン、ボウル型とも呼ばれます。トップやボトムの形が丸くなるのが特徴で、大底ではしばしば見られます。

ライン・トップ/ボトム

トップやボトムの形が横ばいの直線状になってしまうもので、天井で見ることはまれですが、大底ではしばしば見られます。

ギャップ

コモンギャップ( Common Gap)

マーケットが非常に薄いときや、横這いの時によく見られるもので、わずかなオーダーによってもギャップができてしまうほどの市場の閑散を示す以外の何物でもないでしょう。たいていは、これを無視します。

ブレイクアウェイギャップ( Breakaway Gap)

通常、重要な価格帯の最後の段階であり、これはマーケットが大きな動きを始めるサインといえます。例えば逆三尊を形成した後、ネックラインを超えて上昇するとき、よくこのギャップが出現します。つまり、相場の頂点からの下落、或いは底抜けといった大きな動きの時、更には主要なトレンドラインをブレイクしたときにこのギャップは見られます。

ランナウェイギャップ( Runaway Gap)

相場がすでに一定の方向へ動いている時、その途中で価格が急に跳んでいってギャップを形成するときがあります。これがランナウェイギャップです。この種のギャップは程々の取引量でマーケットが無理なく動いている場合に起こり、トレンドの継続性を示します。また、調整局面を迎えたときには、サポートやレジスタンスラインとして働き、埋められないままになることが多いものです。逆に完全に埋めるようだと相場転換の悪い兆候といえます。

イグゾーションギャップ( Exhaustion Gap)

相場変動の最終局面に現れます。あらゆるチャートポイントがブレイクされ、ブレイクアウェイギャップやランナウェイギャップが見られた後になるとこのイグゾーションギャップの出現が予期されるようになります。上昇トレンドの終わり付近で価格がまるで最後のあがきのように大きく跳ねるのです。しかし、その飛び抜けた価格もすぐに勢いを失い、下方へと動き、転換します。また、このときイグゾーションギャップと同じレンジに両窓を開けて下落する場合があります。この様なパターンを「アイランドリバーサルトップ」と呼び、重要な転換パターンと認識します。

移動平均線(Moving Average)

移動平均線が相場分析の手法として用いられるようになったのは、米国のジョーゼフ.E.グランビル氏が統計学の移動平均法を相場動向の基調測定に導入したのが始まりとされています。米国のJ.E.グランビルは、それぞれの日から過去200日の価格の平均値を結んだ線と価格の推移を比較することで、その後のトレンドをある程度予測できることを発見しました。この平均値を結んだ線のことを移動平均線といいます。

グランビルは、平均値を計算する期間として長期予測向けに200日、中期向けに80日、短期向けに40日を推奨しましたが、現在では、より短期の価格動向を反映させるため、1週間の営業日数の近似値である5日、1ヶ月の営業日数の近似値である20日や25日を用います。

また、グランビルは、ある価格と移動平均線の推移の組み合わせの時には、有利なポジションの取り方があることを見出しました。これをグランビルの法則と呼び、全部で8パターンがあります。

グランビルの法則の「8つの売買パターン」

■ 買いパターン

(1) 下向きだった移動平均線が、横ばいか上向きになり、株価が移動平均線を上に突き抜けたら買い

(2) 上昇している移動平均線を株価が下まわった(割り込んだ)ものの、ふたたび移動平均線を突き抜けて反発したら買い(押し目買い)

(3) 上昇している移動平均線の上で、株価が下落したものの、移動平均線に触れずに反発したら買い

(4) 下降している移動平均線を株価が大幅に下まわり(割り込み)、乖離が大きくなったら買い(リバウンド狙い)

■ 売りパターン

(1) 上向きだった移動平均線が、横ばいか下向きになり、株価が移動平均線を下に突き抜けたら売り

(2) 下降している移動平均線を株価が上まわった(越えた)ものの、ふたたび下落して移動平均線を突き抜けたら売り

(3) 下降している移動平均線の下で、株価が上昇したものの、移動平均線に達することなく反落したら売り

(4) 上昇している移動平均線を株価が大幅に上まわり(越えて)、乖離が大きくなったら売り

この他、短期、中期、長期のそれぞれの移動平均線の位置関係に注目する使い方もあります。底這っている中期線を短期線が下から上に突き抜ければ、その後しばらく上昇が続くことが多く、これをゴールデン・クロスと呼んで注目します。逆に高値圏で上昇が鈍化してきた中期線を短期線が上から下へ突き抜ければ、その後しばらく下降局面が続くことが多く、これをデッド・クロスと呼んで警戒します。

<計算方法>

●単純移動平均線(SMA:simple moving average)

※終値(0)は、当日を意味する。

単純移動平均は、いわゆる算術平均のことで採用した期間の終値の平均価格です。

また移動平均線といえば、この単純移動平均線のことをさします。

●加重移動平均線(WMA:weighted moving average)

直近n日間における加重平均。つまり、直近の値段にウエイトを置いた移動平均。

加重移動平均は単純移動平均よりも価格の動きに近くなります。

●三角形移動平均(TMA:triangular moving average)

※採用する日数に1を加えたうえで2で割る。さらに端数は切り上げたものを三角形移動平均の採用日数とする。

※計算は、α日の単純移動平均を求め、その数値をベースにしてα日の単純移動平均を求めることで算出されます。

三角形移動平均線は加重方法が違う以外は加重移動平均に似ています。加重移動平均は直近のデータに最も重い加重を課します。逆に単純移動平均はすべてのデータに等しく加重しているともいえます。この三角形移動平均では、加重の中心はデータの中央部分に割り当てられます。

●指数平滑移動平均線(EMA:exponential moving average)

累積加重平均のことで、一定期間内の平均値ではなく、保有データの数値をすべて計算期間としている加重平均です。

●時系列移動平均(TSMA:time series moving average)

時系列移動平均は線形回帰を使用して計算されます。しかし、直線の線形回帰ラインを区画するのではなく時系列移動平均はラインの最後のポイントのみを計算します。それを毎日採用された一定日数で計算し続けることで時系列移動平均ができあがります。この移動平均は「動的線形回帰」あるいは「回帰オシレーター」と時々呼ばれます。

<移動平均線の見方>

シングル

1本の移動平均線と終値で分析する方法で、終値と移動平均線との値位置に注目する。「グランビルの8法則」が有名。

デュアル

最もオーソドックスな分析手法で2本の移動平均線のクロスにより分析する方法。ゴールデンクロス、デットクロスはこの手法から派生した。

トリプル

3本又はそれ以上の移動平均線を利用して分析する方法。デュアルに比べダマシは減るが反応は遅くなる。

実践においては単純なクロスシグナルはいつクロスしたのか不明確になってしまう事が多い。この様な所謂「ダマシ」を防ぐために確認ルール「フィルター」が必要となる。

また、移動平均線は常に日々の価格変動に遅れてしまうため、日々の価格とのクロスではシグナルがどうしても遅れてしまう。更に2本や3本の移動平均線で分析する場合は、採用する日数によってシグナルの出る位置が大きく異なるので注意が必要である。

ボリンジャーバンド(Bollinger bands)

米国のジョン・ボリンジャーが開発した手法です。株価が移動平均線の周りに正規分布していると仮定し、株価の分析に標準偏差という統計学の概念を盛り込んだのが特徴で、トレーディングバンドの幅を計算するのに応用しました。日本でも利用する人が多い代表的な分析手法の1つです。 移動平均線と、移動平均+2標準偏差(σ=シグマ)、移動平均線-2標準偏差の3本のラインを引き、これに株価のチャートを重ねて描きます。

標準偏差とは…

散らばりの度合いを示す数量として、分散の正の平方根したものです。

この式の中を以下のように展開すると…

標準偏差は、以下のように計算しやすい式になります。

統計学では平均値+2標準偏差と平均値-2標準偏差の範囲に株価の約95%が含まれているとされますが、実際、株価は移動平均線-2標準偏差まで下降してくると反発に転じることが多く、逆に移動平均線+2標準偏差まで上昇してくると反落に転じる場合が多く見られます。

しかし、大きな材料が出た場合や大きな反動が出る場合には、この+2標準偏差や-2標準偏差を押し広げるように動きます。そこで、ポジションは基本的に順バリとし、+/-2標準偏差に接近してきたときには、別の指標も利用してポジションをキープするか、手仕舞うかを判断します。

<計算式>

9日の例

ボリンジャーバンドの算出

1次偏差=MA9±σ

2次偏差=MA9±σ×2

MA9:過去9日間の移動平均

σ=標準偏差

<ボリンジャーバンドの見方>

ボリンジャーバンドは通常、対象となる市場の移動平均から上下それぞれ2標準偏差離れたものを使用します。ボリンジャーは、ほとんどの場合に20~21日の移動平均線を用いるのが最適だと提唱していますが、50日ぐらいまで高くすることもあります。

元々、彼の理論は主として株式を対象としたもので、2つのバンドが非常に接近して、チャートが横ばいにある状況の時が理想的なタイミングとしています。中心となる移動平均線に対するバンドの位置と価格水準が上方・下方バンドにいかに接近しているかを比較することでそのタイミングを考える手法である。上昇トレンドの場合、下方バンドから価格水準が上離れした時買いポジションをとり、上方バンドに接近した状態からそのまま離れることなく沿っていく場合にはポジションを維持し、上方バンドから離れ始めたときに手じまいとする。

パラボリック・タイム・プライス

パラボリック・タイム・プライスは、J.W.ワイルダー氏が考案した、SAR(ストップ&リバースポイント)と呼ばれるラインを用いたトレンドフォロー系テクニカルです。

パラボリックには「放物線状の」という意味があり、SARが放物線を描いていることから、パラボリックと呼ばれています。

<計算方法>

SAR=(EP-前日のSAR)×AF+前日のSAR

EP:極大値

SARが買いサインを示している期間・・・その期間の最高値

SARが売りサインを示している期間・・・その期間の最安値

AF:加速因子

(通常は、0.02≦AF≦0.20)

<パラボリック・タイム・プライスの見方>

パラボリックは途転を繰り返す、いわゆる途転システムです。

売りシグナル

上昇しているSARが日足と接触し上値抵抗線の役割を果たすとき。

買いシグナル

下降しているSARが日足と接触し下値抵抗線の役割を果たすとき。

パラボリックには、時間の経過とともにマーケットに追いつけるように加速ファクター(AF)が組み込まれていますが、これはどのトレンドも永続しないという前提に基づくものです。ただ、AFの初期値及び最大値を大きくすると価格の動きに近づき、小さくすると滑らかな曲線を描きます。つまり、AFの初期値及び最大値を大きくすると騙しが多くなり、小さくすると騙しを減らせる反面、タイミングが遅れます。

また、移動平均をトレーディングのシグナルとして用いているトレーダーは、パラボリックを移動平均とともに用い、移動平均線と交差する地点をクローズタイミングとします。

最後に、ウェルズ・ワイルダーによると、パラボリックはDMIが示すトレンドによってのみ活用されるべきと述べています。またADXを追加的なフィルターとして用いることも有効との事です。

PIVOT(ピボット)

J.Wells ワイルダーが考案した、前日の節目となる価格から、その日の節目となる価格水準を予測しようという計算手法で、保合場面で有効だといわれています。1日以内という極めて短期的な予測なので、1日の間に何回も売り買いするディーラー向けの手法といえるでしょう。ピボットとは「回転軸」を意味し、日々の市場価格がそのポイントを中心に回転(振幅)することを前提とした日計り向けのテクニカル分析で、別名「リアクショントレンドシステム」と呼ばれます。

<計算方法>

● 当日の中心となる価格ピボット=(前日高値+前日安値+前日終値)÷3

PIVOT(P)=(H+L+C)÷3:

H:前日高値、L:前日安値、C:前日終値

D1=H-P

D2=P-L

D3=H-L

●下値支持となる価格

B1=前日終値-(前日高値-前日終値)

B2=前日終値-(前日高値-前日安値)

B1=P-D1=2P-H

S1=P+D2=2P-L

●上値抵抗となる価格

S1=前日終値+(前日終値-前日安値)

S2=前日終値+(前日高値-前日安値)

B2=P-D3=P-H+L

S2=P+D3=P+H-L

●ロスカット・ポイント

HBOP=前日終値+(前日終値-前日安値)+(前日高値-前日安値)

LBOP=前日終値-(前日高値-前日終値)-(前日高値-前日安値)

HBOP=P+D2+D3=2P-2L+H

LBOP=P-D1+D3=2P-2H+L

<ピボットの見方>

- B1~B2のレンジは買いゾーン

- S1~S2のレンジは売りゾーン

- 上記の範囲で日計りを行う。

- HBOP以上になった場合、売り玉を手仕舞い(損切り)。

- LBOP以下になった場合、買い玉を手仕舞い(損切り)。

上記でHBOP・LBOP以上動いた場合は、「リアクションモード」から「トレンドモード」へ変化したと考えてそれぞれ玉をひっくり返して、その方向に追随する方法もあります。

一目均衡表

「一目均衡表」は、昭和の初め、一目山人(いちもくさんじん:筆名)により完成された相場そのものについての書です。一目山人が多大な年月と人手を費やしてまとめた体系的な相場理論で、海外のダウ理論やエリオットの波動理論、ギャン理論などと並ぶスケールの大きさを持っています。一目均衡表は、相場の転換時期を予測する時間論、相場の天井や底を形成する価格の目処を予測する値幅観測論、大きな値動きのパターンを把握する波動論の3つの論理体系に基づいて展開されていますが、「相場は値幅ではなくて時間である」という一目山人の言葉の通り、時間論を軸としています。つまり、相場の主体はあくまでも時間であり、価格は結果として従う、というのが一目均衡表の出発点です。

均衡表では転換線が基準線を下から上へ突破することを「好転」したと言い、逆に転換線が基準線を上から下へ割れることを「逆転」したと言います。これはあくまでも均衡表の中の一つの指標ですが、強気、弱気を表すツールとして利用されています。

<計算式>

基準線

(過去26日間の最高値+過去26日間の最安値)/2

転換線

(過去9日間の最高値+過去9日間の最安値)/2

遅行線

終値を26日前に記入

先行スパン1

(転換線+基準線)/2…26日先に記入

先行スパン2

(過去52日間の最高値+過去52日間の最安値)/2…26日先に記入

<一目均衡表の見方>

1.基本数値

相場以前に先験的に存在するもので、相場変動に統一を与える。

|

|

|

|

|

|

|

|

[上げ相場]

|

[下げ相場]

|

|

9(7~11)

|

一節

|

最初のひと波動

|

本格的下げ相場ではほんの一時的停止のみ

|

|

17(13~21)

|

二節

|

中間の押し目

最終のひと波動

大幅高のひと波動

大底入れからの第一動

|

主に中間の戻り

|

|

26

|

一期

|

主に上げ相場の一期

|

|

|

33

|

|

|

下げ相場の第一波動

|

|

42

|

|

上げ・下げ相場に極めて有効

|

|

|

52

|

二期

|

|

|

|

65(56~72)

|

|

|

|

|

76

|

一巡

|

|

|

|

129(120~138)

|

|

|

どんなに長期の反動であっても、129か172では転換すべき

|

|

172(163~179)

|

|

|

|

226(200~257)

|

一環

|

|

|

|

676

|

一巡環

|

|

|

2.対等数値

今日までの一波動の日数を取り、将来にその対等数を反映させるもの。

実際には対等数値が、ほぼ基本数値に一致する場合が多い。これは、対等数値もその構成過程で基本数値に影響されているためと言われる。

相場の変動、とくに天底形成には相場の力と勢いが強く作用するので、過去の相場変動の在り方が特に大事になってくることがある。対等数値は過去の変動が現在以降の相場変動にどのような影響力を持つかを端的に見極めようとするものである。

3.基準線と転換線の位置関係

- 「基準線」よりも「転換線」の方が上 ⇒ 相場は上昇トレンドにある。

- 「基準線」よりも「転換線」の方が下 ⇒ 相場は下降トレンドにある。

- 基準線に対して転換線が下から上へと突き抜けている場合 ⇒(ゴールデン・クロス)

- 基準線に対して転換線が上から下へと突き抜けている場合 ⇒(デッド・クロス)

- 基準線・転換線はサポートラインとしても用いられる。

4.先行スパン(雲について)

- 値動き(ローソク足)が先行スパンの雲を上に突き抜けた場合、相場は好転したと判断し、ここを買いサインとする。

- 値動き(ローソク足)が先行スパンの雲を下に突き抜けた場合、相場は暗転したと判断し、ここを売りサインとする。

- 値動き(ローソク足)が先行スパンの雲を通過するときに、それまでの方向に対して抵抗を示す場合がある。

- 雲のねじれの上や下を値動き(ローソク足)が通過するとき相場に波乱が生じる可能性が大きい。

5.遅行線

- 26日前の相場そのものと現在の相場を比較し、その位置関係によって買い時代、売り時代を判断する。

- 26日過去に遡った時点の値動き(ローソク足)を遅行線が下から上に突き抜ける ⇒買い

- 26日過去に遡った時点の値動き(ローソク足)を遅行線が上から下に突き抜ける ⇒売り

- 遅行線が過去のローソク足に近づいていき、触れるか触れないか、あるいは、ほんの少し抜けた所から逆に跳ね返されるケースがある。

6.値幅観測論

一目均衡表の3大骨子のひとつが「値幅観測論」です。価格変動の中で特徴的なピークやボトムの値を用いて、V計算値、N計算値、E計算値、NT計算値の4種類を計算します。それぞれの計算方法は、図を見ていただいた方が分かりやすいでしょう。

この計算結果と、時間論から求められた次の節目となる可能性が高い時期までの時間を考え合わせて実現性の高い目標値を選択します。具体的には、次の節目となる時期が近づいていれば、現在の価格に近い計算値を重視し、節目までの時間が長ければ、現在の価格から離れた計算値に注目します。その理由は、単純な一本調子で価格が上昇してゆく場面を考えると、時間がたてばたつほど価格は最初の価格から離れてゆくでしょう。このように、次の節目となる時期まで時間が短ければ大きな価格変動が起こる可能性は低く、時間が長ければ大きな価格変動が起こる可能性があると考えられるからです。

また、逆に実現しそうな目標値を元に時間論を補完することもできます。時間論からは複数の節目の時期が求められますが、目標値に到達するために必要な時間と考え合わせれば、どの節目を最も注目すべきかという判断の助けになるでしょう。値幅観測には、基本のN波動に対して4つの観測法がある。また、他にP計算値、Y計算値、S計算値が存在する。

- V計算値=B+(B-C)

- N計算値=C+(B-A)

- E計算値=B+(B-A)

- NT計算値=C+(C-A)

- P計算値・・・三角保合いで下値を切り上げた分だけ、次の波動は上値を切り下げる。

- Y計算値・・・前の安値を切り下げた分だけ、逆に大きくぶれたら前の天井を突き抜ける。

- S計算値・・・A=Bのように第1波動の天井と第4波動の終点(押し目)がほぼ一致する。

※一目均衡表チャートとして、目に見える部分についての相場の判断の仕方は以上の通りです。

これらを総合的に判断して現在の相場の状態を把握するのです。

ポイント&フィギュア

米国の株式トレーダー(氏名不詳)が18世紀に利用していました。バーチャートより前に開発されたものです。1933年にデ・ヴィリエ(Victor de Villiers、米国)氏が、著書「The Point and Figure of Anticipating Stock Price Movements」(NY、Winder Books)でポイント・アンド・フィギュアの名称を最初に使用しました。ポイントは「×(○)」、フィギュアは「実際の価格」の意味です。

1947年にコーエン(A.W.Cohen、米国)氏が、著書「Stock Market Timing」、 「How to Use the Three-Point Reversal Method of Point & Figure Stock

Market Trading」 (NY、Chartcraft,Inc.)に記述したものが今のポイント・アンド・フィギュアの基となっています。

価格が上昇すれば「×」、下降すれば「○」の記号で表します。1行には同一記号のみを表示します。価格の変動により順次右の行にシフトしていきます。買い・売りそれぞれ8パターンの典型的な売買信号が確立しているので、米国ではバーチャートと共に広く利用されています。

ポイント・アンド・フィギュアには、

①ポイントを調整することで容易に価格変動がわかる、

②売買信号が明確である、

③トレンドライン、チャネルラインを引き、抵抗・支持ポイントを明確化できる、

④目標価格(水平測定、垂直測定)が設定できる、

⑤市場参入や休養ポイントが明確である、などの特長があります。

ポイント・アンド・フィギュアによるトレンド分析法

P&Fにはコーエンが提唱したチャート・クラフト方式とシュリッカーが提唱したホッペンシュテット方式がありますが、トレンド・ラインの引き方も2つの方式で異なります。

l

コーエンのチャート・クラフト方式

<上昇局面>

強気支持線

強気信号が発信された行の左隣の行の最安値から右上がりに45度の線を引き、当面の下値目処とする

強気抵抗線

強気信号発信の位置を左へたどり、最初に当たった弱気行の右隣の強気行の最高値から右上がりに45度の線を引き、当面の高値目処とする

<下降局面 >

弱気抵抗線

弱気信号が発信された行の左隣の行の最高値から右下がりに45度の線を引き、当面の高値値目処とする

弱気支持線

弱気信号発信の位置を左へたどり、最初に当たった強気行の右隣の弱気行の最安値から右下がりに45度の線を引き、当面の下値目処とする

シュリッカーのホッペンシュテット方式

・メイン・トレンド・ライン

上昇局面ではP&Fで節目となる安値同士、下降局面ではP&Fで節目となる高値同士を結んで線を引く長期的なトレンド・ライン

・サブ・トレンド・ライン

上昇局面ではP&Fで節目となる高値から、下降局面ではP&Fで節目となる安値から、メイン・トレンド・ラインと平行に線を引く

・インターナル・トレンド・ライン

メイン・トレンド・ラインとサブ・トレンド・ラインで作られる幅が広い時、節目となる価格からメイン・トレンド・ラインと平行に引かれるトレンド・ライン

・インターミディエイト・トレンド・ライン

メイン・トレンド・ラインとサブ・トレンド・ラインの間にありながら、インターナル・トレンド・ラインが破られた時に節目となる価格から引かれる、メイン・トレンド・ラインに逆行するトレンド・ライン

・アクセラレイテッド・トレンド・ライン

メイン・トレンド・ラインとサブ・トレンド・ラインの間にありながら、メイン・トレンドと同じ方向に加速的に動いた時に、節目となる価格から引かれる、メイン・トレンド・ラインより傾きが急なトレンド・ライン

ポイント・アンド・フィギュア(P&F)によるカウンティング(目標値計算法)

水平計算の方法(コーエン方式)

ボトムの価格+保合期間の行数×1枠の値段×枠の転換ルール(3枠転換なら3)

垂直計算の方法(コーエン方式)

上昇第1波の底値+買いシグナルを出した行の上昇枠数×1枠の値段(枠の値段ごとに上昇枠数×1枠の値段を計算して集計する)

相対力指数(RSI)(RSI=Relative Strength Index)

RSIは1978年にJ.Wells Wilder Jr.(J・ウェルズ・ワイルダー)により開発された代表的なモメンタムオシレーターで、市場の強さや弱さの傾向を測定するものです。 コンピューターの発達よって多くのテクニカル分析者によって広められました。ストキャスティックスと同様に、0~100%の範囲で動き、その水準で買い超、売り超を判断します。具体的には50%を中心に上下に相場の行き過ぎを示すエッジバンド(目安とするパーセンテージのレンジ)を設けて、そこからの乖離を目安に逆張り指標として使います。一般的に70%以上の時が買い超(ダウンサイドリスク高まり)、30%以下が売り超(アップサイドリスクの高まり)とするケースが多いようです。

また、ボラティリティーの概念を算出過程に盛り込んだVL-RSIがあります。

RSIは価格のモメンタムを数値化し、終値の変化のみによって決まります。RSIは一つの系列(一つの銘柄、一つの指数)の直近の価格により重みを置いた速度といえます。

<計算式>

RSI=100-(100÷(1+一定期間で終値が前日比で上昇した日の上昇幅の平均÷一定期間で終値が前日比下落下日の下落幅の平均))

この式は以下のように書き換えても同じです。

RSI=100×一定期間で終値が前日比で上昇した日の上昇幅の合計÷一定期間の終値の前日比変動幅の合計

9日の例

1日目のRSI=A/(A+B)*100

A=9日間の値上がり幅の平均

B=9日間の値下がり幅の平均

2日目以降のRSI=A'/(A'+B')*100

A'=(A*8+当日の値上がり幅)/9

B'=(B*8+当日の値下がり幅)/9

価格は一定の水準内を上下する所謂レンジ相場の時に同指標の有効性は高く、トレンドの転換点を見極めるには他の指標との併用が有効ですが、相場の終局場面、例えばセリング・クライマックスの様な場面でも同指標が効力を発揮するケースも見受けられます。またRSIのようなオシレーター系の指標では、指標そのものの性格を変えずに実際のマーケット動向などに合わせてカスタマイズすることにより、よりその有効性を高めることが出来ます。例えばボラティリティの高い銘柄(あるいはマーケット)では、より短期間で採ったデータの方が有効と考えられます。この様に時間枠の数を変化される方法にはFL-RSIと言ったものがあり、汎用的な手法として利用されています。

VL-RSI(可変型相対力指数)VL=Variable Length

VL-RSIは、モーメンタムオシレーター系指標の代表選手である相対力指数を更に実体に則した形にするためにボラティリティーの概念を算出過程に盛り込んだオシレーター系指標である。

<計算方法>

1)ボラティリティインデックス(Vi)=5日間終値の標準偏差/その10日平均

2)VARIABLE LENGTH(TV)=基準とする日数(14)/Vi

(14÷2)≦TV≦(14×2)の範囲の整数

3)TVの日数を用いたRSIを算出

ストキャスティクス

ストキャスティクスは代表的なオシレータの一種で、ある一定期間の高値と安値の値幅に対する当日の終値の相対的な位置によって評価するものです。テクニカル分析でのストキャスティックスとは、価格の終値の位置と定められた日数の価格範囲を比較するモメンタム・オシレーターのことを言います。%Kと%Dを使う場合をファスト・ストキャスティクス、%Dとslow%Dを使う場合をスロー・ストキャスティクスという場合がありますが、基本的に2本のラインの組み合わせで用います。

%Kラインと%Dライン(または%DラインとS%Dライン)という2本の線を併用するところに特徴があります。

<計算式>

ストキャスティクスの計算方法

%K=100×(直近の終値-一定期間の最安値)÷(一定期間の最高値-一定期間の最安値)

%D=(直近の終値-一定期間の最安値)の3日間合計÷(一定期間の最高値-一定期間の最安値)の3日間合計

slow%D=%Dの3日平均

計算期間として5日~14日を使うのが一般的なようです。

9日の例

%Kラインの算出方法

%K=(終値-MIN)/(MAX-MIN)×100

MAX=過去9日間の最高値

MIN=過去9日間の最安値

%Dラインの算出方法

%D=(MAX3/MIN3)×100

MAX3=(終値-MIN)の3日間の合計

MIN3=(MAX-MIN)の3日間の合計

S%Dラインの算出方法

S%D=%Dラインの3日移動平均

<ストキャスティクスの見方>

1、 %K、%D、slow%Dが一定の水準(例えば20)を割った後、再び上回る時に買い、逆に一定の水準(例えば80)を超え、再び下回る時に売る

2、 %Kが%Dを、あるいは%Dがslow%Dを下から上に抜ける時に買い、逆に上から下に抜ける時に売る。

3、 価格が高値を更新しているのも拘らず、オシレーターが前回高値を超えずに調整する場合に売りポジションをとる(買いはその逆)。

%Kラインと%Dラインの位置関係

売買の目安にする時の基本は、%K、%Dラインの75%以上、25%以下に注目する。

買いシグナルは、%Kと%Dラインの25%以下でのゴールデンクロス。

売りシグナルは、%Kと%Dラインの75%以上でのデッドクロス。

ただし、1回目のサインはダマシになりやすく、2回目、3回目をシグナルとして用いることが多い。

%Dラインとローソク足との逆行現象も重要である。

%DラインとS%Dラインの位置関係

売買の目安にする時の基本は、%D、S%Dラインの75%以上、25%以下に注目する。

買いシグナルは、%DとS%Dラインの25%以下でのゴールデンクロス。

売りシグナルは、%DとS%Dラインの75%以上でのデッドクロス。

%Kと%Dラインとの時よりも見やすくなっている。

ストキャスティクスの値が75%を超える場合にはそのマーケットが買われ過ぎていることを示し、ストキャスティクスの値が25%を下回る場合にはそのマーケットが売られ過ぎていることを示します。

ストキャスティクスが買われ過ぎや売られ過ぎの領域から通常の状態に戻る時、%Kと%Dの交差も買いと売りのシグナルとなります。しかし、強いトレンドにおいてはとりわけ重要なことなのですが、ストキャスティクスが極端な水準を示しているときには、間違った交差を示すことがあります。

ストキャスティクスでダイバージェンス(逆行)を見ることもできます。%DとS%Dが下がるのに価格が上昇するとき、もしくは%DとS%Dが上がるのに価格が下落するときです。ストキャスティクスが動く方向と逆の方向に価格が動く現象です。

通常の設定は{%K,%D,S%D}={14,3,3}もしくは{9,3,3}です。しかしながらこの設定では価格の変動に対して過度に敏感になることがあります。{21,13,8}といったより長い期間に設定を変更すれば、交差の頻度が低下します。そして、頻度が低下することにより、買われ過ぎと売られ過ぎの水準もより現実的になります。

RSIとやや似ている面もありますが、ストキャスティックスの方が2本の線の組み合わせで見る分だけ、ダマシが少ないとも考えられます。

MACD

MACDは2本の指数平滑移動平均線を用いて方向性や乖離、絡み具合に注目するオシレーターの一種です。

<計算式>

MACD(5-20)の場合

指数平滑移動平均線(EMA)の計算方法

y(t)=y(t-1)+α(Y(t)-y(t-1))

y(t):t時点における平均値

y(t-1):(t-1)時点における平均値

Y(t):t時点における観察値

α:平滑化定数、0≦α≦1、α=2/(n+1)

n:平均する期間

MACD=EMA(5)-EMA(20)

シグナル=MACDの5日移動平均線

OSCI=MACD-シグナル

<MACDの見方>

買いサイン

- MACDとシグナルとのゴールデンクロス

- MACDが±0ラインを上回れば本格上昇

- OSCIが大底圏で反騰

売りサイン

- MACDとシグナルとのデットクロス

- MACDが±0ラインを下回れば本格下昇

- OSCIが天井圏で反落

他のオシレーター同様、MACDにも逆行現象は適用される。

MACDはEMA2本の乖離差であるため、EMAより波動の天底の位置がローソク足に近づきます。そのため、相場の周期を捉えていると判断されているようです。しかし、用いる日数によっては、天底が大きくずれるので移動平均線同様、日数設定は慎重に選ぶべき。

DMI

RSIやパラボリックと同じくW.ワイルダー氏が考案したディレクショナル・ムーブメント・インデックス(DMI)は、市場がどれだけの方向性のある動きをしているか、もしくはトレンドが市場に存在するのかを測定する為に開発されました。しばしば、平均ディレクショナル・ムーブメント・インデックス(ADX)と組み合わされます。

用いる指数は、「+DI」「-DI」「ADX」「ADXR」です。

<計算式>

14日の例(+DM14・-DM14・ADX14・ADXR14)

「+DM」「-DM」の算出

「はらみ」の時は、+DM=0、-DM=0

「はらみ」以外の時、前日の高値を「H前」、前日の安値を「L前」、当日の高値を「H当」、当日の安値を「L当」とすると

(H当-H前)>(L前-L当)である時、+DM=(H当-H前)、-DM=0

(H当-H前)<(L前-L当)である時、+DM=0、-DM=(L前-L当)

(H当-H前)=(L前-L当)である時、+DM=0、-DM=0

「TR(True Range)」の算出方法

前日の終値を「C前」、当日の高値を「H当」、当日の安値を「L当」とすると

(H当-L当),(H当-C前),(C前-L当)の中で一番大きいものを「TR」とする。

「±DI」の算出方法

+DI14=+DM14/TR14

-DI14=-DM14/TR14

+DM14:過去14日間の+DMの平均

-DM14:過去14日間の-DMの平均

TR14:過去14日間のTRの平均

「ADX,ADXR」の算出方法

DX=|(+DI)-(-DI)|/|(+DI)+(-DI)|

=|(+DM)-(-DM)|/|(+DM)+(-DM)|

ADX=DX14

ADXR=DX28

DX14:過去14日間の移動平均

DX28:過去28日間の移動平均

<DMIの見方>DX,ADX、ADXR

ポジションを作るとき

ポジションをクローズするとき

DX,ADX、ADXRの3つの曲線が収束するときを基準に、その数値上の水準が50以上か以下かを判断の基準とする。特に、大きなトレンドとしては、ADX、ADXRの位置に注目する。ADXよりADXRが下回っているときには下げ方向とトレンドであり、その数値が50以下の場合には多少日々のプライスが上がっても頭が重いことを示している。

一方、DXとADXの関係では、DXがADXを押し下げているかどうか、そして水準がどこにあるかに注目する。

Ultimate OSI(究極のオシレーター)

究極のオシレーター(Ultimate OSI)は、ラリー・ウィリアムズ氏が考案したオシレーター系指標で、買い圧力と売り圧力を見るテクニカルです。

<計算式>

7日の例

手順1

当日の買い圧力の値幅=当日終値-TrueLow

当日の全変動幅 =TrueHigh-TrueLow

※TrueHigh,TrueLowは、DMI参照 「TR(True Range)」の算出方法

前日の終値を「C前」、当日の高値を「H当」、当日の安値を「L当」とすると

(H当-L当),(H当-C前),(C前-L当)の中で一番大きいものを「TR」とする。

手順2

7日間の買い比率=過去7日間の買い圧力合計÷過去7日間の全変動幅合計

14日間の買い比率=過去14日間の買い圧力合計÷過去14日間の全変動幅合計

28日間の買い比率=過去28日間の買い圧力合計÷過去28日間の全変動幅合計

手順3

U-OSI={(7日間の買い比率×4)+(14日間の買い比率×2)+(28日間の買い比率)}÷7×100

<Ultimate OSI(究極のオシレーターの見方)>

基本は価格とオシレーターとの逆行現象を見る。

一般には、売りなら60%以上、買いなら40%以下での発生を目安にしている。

C.C.I(コモディティ・チャネル・インデックス)

C.C.Iは、季節変動等の周期性が強い相場に強いと言われている指標です。

<計算方法>

<CCIの見方>

買い

100%を超えた時点で買い。その後、100%に戻ったところで手仕舞い

売り

-100%を超えた時点で売り。その後、-100%に戻ったところで手仕舞い

※オシレーター指標として、100%以上を買われ過ぎ、-100%以下を売られ過ぎと見る方法もある。

方向性指数

方向性指数は、高値と安値の変化、つまり、「切り上がり」や「切り下がり」などからトレンドを見つけようとしたトレンドフォロー系指標です。

J.W.ワイルダー氏が開発したDMIの簡略版とされている。計算も簡単なことから愛好家も多い。

また上記のチャートからも分かるように、この指数はトレンドフォロー系指標の中でも反応が早い部類に属する。そのため保合いでのダマシもさけられない。ただ、指数の反応度を落とさないためにも、あまり長期の変数(日数)の使用は避けるべきと考える。

<計算方法>

方向性指数DI(x日)の場合

1)DM=Δ高値+Δ安値

Δ高値=(当日の高値-前日の高値)、Δ安値=(当日の安値-前日の安値)

2)DR=(当日の高値-前日の安値)の絶対値+(前日の高値-当日の安値)の絶対値

3)方向性指数=DMのx日平均/DRのx日平均

<方向性指数の見方>

方向性指数がマイナスゾーンにあるときは、下降傾向

方向性指数がプラスゾーンにあるときは、上昇傾向

乖離度

移動平均線を使って投資タイミングを捉えるには、価格が移動平均線に対してどのような位置関係にあるかを見極めることが必要であり、重要な点です。すなわち移動平均線に対する価格の放れ具合を知る方法が必要になってきます。そこで放れ具合を知る指標として考え出されたのが乖離率、乖離度です。

<計算方法>

<乖離の見方>

計算式から分かるように乖離率は、価格が移動平均値よりも大きい場合はプラス何%、価格が移動平均値よりも小さい場合はマイナス何%と表示されます。

移動平均線のグランビルの8法則より「買い信号4」や「売り信号8」における移動平均線から価格が大きく放れた場合には乖離を修正する動きがあるという考えから、その修正運動を利用した投資スタンスをとるようにします。

ただ、価格と移動平均線との乖離幅については、用いる移動平均線の日数や相場動向によって警戒圏は一概に決められないことから、各銘柄毎に最も適した移動平均線と警戒圏の幅を探る必要があります。

価格変動を波動としてとらえる理論

ダウ理論

米国のチャールズ・ダウ(Charles H.Dow、1851-1902)氏は、1884年にウォールストリートジャーナル紙に、市場の平均値は需給に影響する全ての要因を反映する、と発表し、ダウ11種平均を掲載しました。1897年には、12種工業株平均と20種鉄道株平均を発表し、この2つが同じシグナルを出さなければ相場の転換点を迎えたことにはならない、2つの指数の相互確認が必要であるといっています。ダウ30種(工業株価指数)になったのは、彼の死後の1928年です。

ダウ理論は、まず、アップトレンドとダウントレンドを定義しています。山と谷の繰り返しで上昇を構成するのがアップトレンドで、山と谷の繰り返しで下降を構成するのがダウントレンドです。そして、3つのサイクル(プライマリーサイクル、セカンダリーサイクル、マイナーサイクル)があるとしています。プライマリーサイクルは、潮の干満に例え1年以上数年間の長期の動きです。これを3つの局面に分け、上昇トレンド(カッコ内は下降トレンド)での第1局面は先駆者が買い(売り)に入った段階、第2局面では価格が上昇(下降)し多数が買い(売り)に入っている段階、第3局面はトレンドの最終局面で買い(売り)の投資家がピークになり、売り(買い)も出始める段階です。セカンダリーサイクルは、波のうねりに例えプライマリーサイクルの中で3週間から数ヵ月の中期の動きです。マイナーサイクルは、さざ波に例えセカンダリーサイクルの中で1週間程度の短期の動きです。

シグナルを確認するのに2番目に重要な要素として「出来高」をあげています。プライマリーサイクルがアツプトレンドならば出来高が増加し、ダウントレンドならば減少するというものです。

エリオット波動

米国のエリオット(Ralph Nelson Elliot、1871-1948)が1938年に発表しました。波動論の構成要素は①波動の形状を示す「パターン」②波動の相関関係の計測をする「比率」③パターンと比率を確認する「時間」の3つです。比率から反転時点、目標価格の推定をおこないます。

エリオットの波動は8波で構成されます。最初に上昇波が1~5波あり、次に下降波がa~c波あると定義しています。波はさらに144波でも構成されると言っています。この数は13世紀のイタリアの数学者であるレオナルド゙・フィボナッチ氏が発見した「フィボナッチ数列」が基礎になっています。フィボナッチ数列は、直前の2つの数字の和で構成され 1 1 2 3 5 8 13 21 34 55 89 144 233 ・・・の無限整数数列です。次の数に対する比率が振幅しながら0.618に近づく特徴を持っています。例えば13÷21=0.6190、21÷34=0.6176、34÷55=0.6181です。1:0.618は古代エジプトからある黄金比で最も美しく見えるという横と縦の比率です。

第1波は通常5つの波の中で最も短く、大きな底値圏後におきる波は力強いこともあります。

第2波は通常第1波の全てまたは大部分を戻す値固めの段階の波です。

第3波は通常一番長く力強く、通常この波の時が最も出来高が多くなります。第3波が5つの上昇波で最短になることはありません。

第4波は第2波と同様に値固めの波で、第4波の底は必ず第1波の頂上より上になります。

第5波は相場の天井の警告を始めます。

第a波は出来高に変動が現れます。

第b波は新しい下降トレンドにおける反発の波で出来高は増えません。保有玉売りの最後のチャンスです。

第c波は上昇トレンドの終了を確認します。

エリオット波動によるトレンド分析法(上昇5波、下降3波)

上昇局面5波動は3つの推進波(1、3、5)と2つの修整波で形成され、下降3波動は2つの下降推進波(a、c)とその修整波(b)されます。これらの波はさらに細分化され144波にまで分けられますが、これらの1、3、5、144と言った数字すべてがフィボナッチ級数になっている訳です。

波動の周期はスーパー・サイクルがコンドラチェフの景気循環と同じ50年、サイクルはジュグラー循環と同じ10年間になります。これらの様な長いものから短いものでは時間、分単位のものまでありますが、通常は中長期の相場サイクルを見る場合利用されることが多いようです。

相場を自然界同様フィボナッチ級数や黄金比率に従っていると考えた訳ですが、今日では個別銘柄や債券相場、為替相場など広く利用されています。

波動の活用によるカウンティング

エリオット波動の研究家であるロバート・プレクターは、独自の解釈により目標値について次のように述べています。

上昇局面の場合、( )内は下降局面

第2波:第1波の上昇幅の50%から61.8%程度下降(上昇)する

第3波:第1波の上昇幅の1.62倍から2.62倍程度上昇(下降)する

第4波:第1波のピークまでは下降(上昇)しない

ここに出てくる割合の数字は、エリオット波動理論の根底にあるフィボナッチ数列に由来しています。

フィボナッチリトレースメント

<フィボナッチ級数とは>

フィボナッチ級数とは、13世紀のイタリアの数学家レオナルド・フィボナッチが1202年にウサギの出生率に関する数学的解法として発表したもので、下記のように無限に続く数列です。後にエリオット波動理論の基礎となりました。

|

1

|

1

|

2

|

3

|

5

|

8

|

13

|

21

|

34

|

55

|

89

|

144

|

233

|

377

|

610

|

987

|

・・・

|

フィボナッチ級数の特徴

(1)連続する2つの和は、その上位数になる。すなわち、3+5=8,5+8=13など

(2)最初の2つの数字を除いて、一間飛びの数字で割り算すると商が2、余りがその下の数字となる。

21÷8=2・・・5,34÷13=2・・・8,55÷21=2・・・13など

(3)どの数字も上位の数字に対して0.618:1に近づいていく。

1÷2=0.5,2÷3=0.67,3÷5=0.6,5÷8=0.625,

8÷13=0.615,13÷21=0.619,21÷34=0.618

(4)どの数字も下位の数字に対して1.618:1に近づいていく。

2÷1=2,3÷2=1.5,5÷3=1.667,8÷5=1.6,

13÷8=1.625,21÷13=1.615,34÷21=1.619

(5)どの数字も2つ上位の数字に対して0.382:1に近づいていく。

8÷21=0.381,13÷34=0.382,21÷55=0.382

(6)どの数字も2つ下位の数字に対して2.618:1に近づいていく。

21÷8=2.625,34÷13=2.615,55÷21=2.619

(7)上記4つの比率の相関関係には、次の特徴がある。

2.618-1.618=1,1.618-0.618=1,1-0.618=0.382

2.618×0.382=1,2.618×0.618=1.618,1.618×0.618=1

0.618×0.168=0.382,1.618×1.618=2.618

上記の比率(0.618、1.618)は古代ギリシャやエジプトで黄金比率、黄金分割などと呼ばれていたもので、美術、建築、音楽、生物学などに応用されています。

上記の比率(0.618、1.618)は古代ギリシャやエジプトで黄金比率、黄金分割などと呼ばれていたもので、美術、建築、音楽、生物学などに応用されています。

代表的な黄金分割図形としてはペンタグラム(五茫星)があり、右図のように辺の比率が1:0.618:1と言う具合に黄金分割になっています。

38.2%押し50.0%押し61.8%押し

61.8%戻し50.0%戻し38.2%戻し

61.8%戻し50.0%戻し38.2%戻し

<フィボナッチリトレースメントの使い方>

相場は前の動きに対しある一定の比率で押し(戻し)の動きを示すことはよく知られています。その相場の押しや戻りの目標価格を推測する手法として、フィボナッチリトレースメントが使われます。

フィボナッチリトレースメントでよく用いられる数値は、61.8%、50%、38.2%であり、強いトレンドに於いては、最小の戻し38%前後、弱いトレンドの場合は62%前後まで見ます。

尚、日本の罫線でも目標価格を推測する手法として半値押し、1/3押し、2/3押しなどがありますが、フィボナッチリトレースメントとよく似ています。

ギャン理論

1929年の米国の大恐慌を生き抜いた伝説のトレーダー、ウィリアム.D.ギャンが、晩年になってその経験を相場理論としてまとめたものです。

最も有名なものはギャン・アングルで、これは時間と価格の間に比例関係があると考え、時間1に対して価格が1/8、1/4、1/3、1/2、1、2、3、4、8となるようなラインを引き、支持線や抵抗線、あるいは目標値を予測するものです。また、ギャン・スクウェアは、正方形の中央に初めの価格をおき、時計回りに等間隔で増加する様に数値をおいてゆくもので、中央で交差する水平線と垂直線上にある数字が将来の支持価格や抵抗価格になりやすいという独創的なものです。この他、天井や底打ちの価格を予想するリトレースメント、大きな相場の転換時期を予測するタイムサイクル、スクウェアリングといった独特の考え方があります。

この他、彼が考えた「価値ある28のルール」などのトレーディング・ルールは、現在でも通用する示唆に富んだものです。

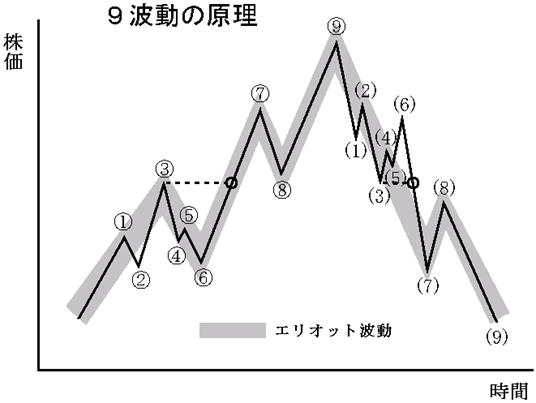

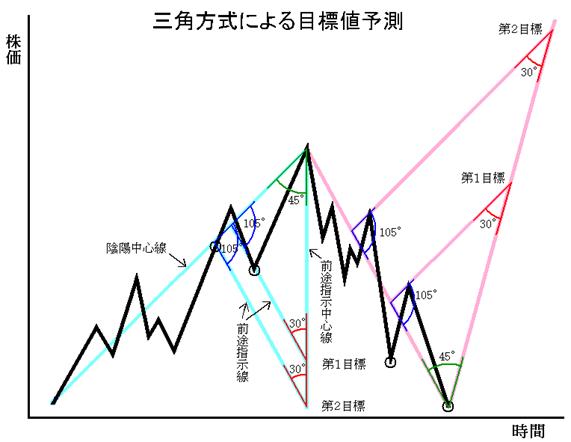

牧野チャート理論

牧野式ケイ線理論は次の二つからなります。即ち「9波動の原理」及び「三角方式による目標値予測」です。「9波動の原理」は、基本的にエリオットの「5波動の原理」に同じです。目測で波動の数を数えて、トレンドの「起承転結」を分析します。基本的に同じですが、細部にあっては次の3点でエリオットの波動分析と異なります。(1)1トレンドが5波動ではなく1トレンドは9波動で完結するとしている点、

(2)9という数字に物事の完結を意味する哲学を与えている点、 (3)7波動目に新値更新というテクニカルに重要な役割を与えている点、などです。「9波動の原理」は分析対象であるチャートの波動レベル(日足、週足、月足)と関わりなく有効です。

一方「三角方式による目標値予測」は大変ユニークである。「山高ければ谷深し、谷深ければ山高し」を基本哲学においています。即ち、上昇トレンドの大きさに従って下降トレンドの谷の深さを推計し、下降トレンドの谷の深さに応じて上昇トレンドの高さを推計する仕組みになっています。目標値は無論一つではありません。基調となるトレンド上にチャートポイントを探り、各ポイントから目標値段が試算されます。時価との距離が小さい順に第1目標、第2目標と定められます。この辺りは常識の世界です。

牧野チャートの実際的な運用は、9波動の原理と三角方式の組合わせで行われます。目下進行中のトレンドの起承転結分析と、過去に想定した目標値段の達成状況からトレンド転換を予測して、転換後の相場の可能性を改めて想定するのです。

三角方式による目標値予測

三角方式による目標値の計算は、まず現在進行中のトレンドの認識から始まる。トレンドの起承転結分析の結果転換点がまだ先を読めれば、トレンド転換後の目標値段は試算しない。転換点近しと判断された場合に限り、転換後を試算する。技術的にはトレンドを構成する現実株価の最高値と最安値を結び、これを「陰陽中心線」とする。陰陽中心線が下向きならば新たに求める目標値段は上値に想定(高値予測)となる。陰陽中心線が上向きならば目標値段は下値に想定される。いずれにしても想定値段は前途指示中心線上に与えられる。

前途指示中心線は、現在進行中のトレンドの終点(辺り)から生起する。終点辺りから陰陽中心線に対して45度の角度をもって起こされる。現在進行中のトレンドが下降トレンドならば前途指示中心線は上向きとなり、現在進行中のトレンドが上昇トレンドならば下向きとなる。前途指示中心線上のどこに目標値段が想定されるかは、陰陽中心線との関係で決まる。陰陽中心線上のチャートポイント(複数であり得る)から105度の角度で、前途指示中心線に向かって前途指示線が起こされ、この前途指示線と、既に想定されている前途指示中心線との交点に、新たに目標値段が与えられる。

陰陽中心線上にチャートポイントが1つしかなければ目標値段は1つだけである。チャートポイントが3つあれば目標値段も3つになる。この場合は、時価から近い順に、第1目標、第2目標、第3目標となる。2階に上がるためには先ず玄関から1階に上がらなければならないように、最初に重要なのは第1目標である。そして第1目標達成後に、今回はこれで終わりなのか、それとも第2目標を目指すのかが、議論の対象となる。

アノマリー的テクニカル

アノマリー(anomaly)とは、原因や理由がわからないものの、とにかく相場との関連性が見られる現象のことを指します。例えば太陽黒点の増減と景気の関係(YMD波動理論などと呼ばれています)や月の満ち欠け、更には暦(月、旬、曜日)ごとの相場傾向といったものがあります。

<計算方法>

ユリウス日(JD)

【ユリウス日の計算】

ユリウス日とは、紀元前4713年1月1日の世界時12時(つまり正午)を起点にした通し日で、通常JDと表記します。

JD=D-32075+int( 1461*(Y+4800+ int( (M-14)/12) )/4 )

+int( 367*(M-2-int( (M-14)/12 )*12)/12 )

-int( 3*( int( (Y+4900+int( (M-14)/12 ))/100 ) )/4 )

Y…年の数字(2000年なら2000、1995年なら1995となる)

M…月の数字(5月なら5となる)

D…日の数字(10日なら10となる)