外国為替基礎講座『改訂2版』

外国為替基礎講座 第一部 基礎編

荒巻 昌宏

|

|

|

[1]為替とは

|

|

(1) 為替について

|

|

(2) 外国為替とは

|

|

[2]外国為替の種類

|

|

(1) 貿易為替

|

|

(2) 形態による区分

|

|

(3) 郵送か電信かによる区分

|

|

(4) 外国為替市場での区分

|

|

[3]外国為替相場(レート)の種類

|

|

(1) 仲値(なかね)-公示相場-

|

|

(2) TTB・TTS

|

|

(3) 一覧払手形相場

|

|

(4) 現金相場

|

|

(5) T/C(トラベラーズ・チェック)

|

|

(6) 期限付き手形買相場

|

|

(7) <注意>仲値(公示相場)の適用停止の場合

|

|

[4]外国為替相場の制度としての側面

|

|

(1) 固定為替相場

|

|

(2) 変動為替相場

|

|

[5]外国為替市場

|

|

(1) 世界の外国為替市場

|

|

(2) 東京外国為替市場

|

|

(3) 市場取引の種類

|

|

[6]外国為替相場のリスク

|

|

(1) 市場リスク

|

|

(2) 流動性リスク

|

|

(3) 決済リスク

|

|

(4) 資金リスク

|

|

(5) 信用リスク

|

|

(6) カントリー・リスク

|

|

[7]外国為替相場の変動要因

|

|

(1) 景気と外国為替相場

|

|

(2) 金利と外国為替相場

|

|

(3) 物価と外国為替相場

|

|

(4) 為替相場が金利に与える影響

|

|

(5) 景気と金利の関係

|

|

[8]インパクトローン・外貨預金・外債投資

|

|

(1) インパクトローン

|

|

(2) スプレッド融資

|

|

(3) スワップ付きインパクト・ローンの計算

|

|

(4) 外貨預金

|

|

(5) スワップ付き外貨預金の計算

|

|

(6)外債投資

|

|

(7) 金利計算の例

|

|

[9]為替相場の変動率

|

|

(1)IMF方式

|

|

(2)欧州方式

|

外国為替基礎講座第一部(基礎編)

この基礎編は、一般的な『国際金融』ないし『外国為替』のバックオフィスおよび営業店

での実務的な内容は掲載しておりません。

基本的に外国為替の取引をする際に必要とされる知識・ないし注意点をを掲載しています。

|

[1] 為替とは

|

|

|

|

|

(1)

|

為替について

|

|

|

現金の輸送を伴うことなく、債権・債務を決済することです。 「かわせ」とは、「交わし」が訛ったもので「交換」を意味します。漢字で表現すると“為替”の字をあてます。 一説には「替銭」と書いてカワセと読ませたとも。「為」は行為の意味です。従って“為替”とは「交換する行為」のことを示します。

|

|

(2)

|

外国為替(Foreign Exchange)とは

|

|

|

国境を越えて発生した債券・債務の関係を、現金の輸送を伴うことなしに、決裁(済)することです。(教科書的)

|

|

|

外貨の売買を通じた交換を意味します。

|

|

|

・「交換」…外貨の両替

・決済時間のずれがあります…遠隔地間での信用取引

|

|

[2] 外国為替の種類…銀行の立場からの表現と理解した方が良いと思われる表現が多いです。

|

|

(1)

|

貿易為替(輸出入サイドから見た場合)

|

|

|

|

|

|

|

(i)

|

輸出為替 (買為替)

|

|

|

|

…銀行サイドでは顧客がもつ対外債権を円(国内通貨)と引き換えに顧客から買い取る取引

|

|

|

(ii)

|

輸入為替 (売為替)

|

|

|

|

…銀行サイドでは、自己がもつ外貨建対外債権を円(国内通貨)と引き換えに顧客へ売却する取引

|

|

(2)

|

形態の区分として

|

|

|

|

|

|

|

(i)

|

仕向為替

|

|

|

|

…顧客と銀行とが同サイドに立って、被仕向銀行に送金する為替。通貨による区別はありません。

|

|

|

(ii)

|

被仕向為替

|

|

|

|

…顧客と銀行とが同サイドに立って、自己又は銀行に送られてきた(受け取る)為替。 通貨による区別はありません。

|

|

|

(iii)

|

送金為替 … <並為替>

|

|

|

|

…お金を払う立場の人(ex債務者)が銀行に依頼してお金を受け取る立場の人(ex債権者)へ送金する行為です。

|

|

|

|

・配当金等、多国籍企業の本国への送金、機関投資家の海外直接投資(日本では不動産投資、ボランティアの外貨建等)及び、証券投資、(株式、債券投資、ヘッジファンド等の投信への投資)などもあります。当然、個人による各種投資も含まれます。

|

|

|

(iv)

|

取立為替 … <逆為替>

|

|

|

|

・債権者が“銀行に依頼“して債務者から、お金を取り立てる行為です。

|

|

|

|

・通常の輸出取引がこれに当たります。

|

|

|

|

今後、日本の“債権“の回収が行われる場合にも想定されます。

|

|

|

|

例)アジアからの資金回収

|

|

|

|

|

|

並 為 替

|

逆 為 替

|

|

仕向為替

|

送金為替

(売為替)

|

輸出為替

(買為替)

|

|

被仕向為替

|

送金支払為替

(買為替)

|

輸入為替

(売為替)

|

|

|

|

|

送金か取立かを別として、指図を郵送する為替(Mail Transfer)

|

|

|

|

指図に電信(電報やテレックス)が利用される為替(Telegraphic Transfer)

|

|

(4)

|

外国為替市場での区分として

|

|

|

|

|

|

|

(i)

|

直物為替 … Spot Exchange

|

|

|

|

ドル・円の場合、日本とアメリカの二営業日後に為替の受け渡しを行う取引です。(Global Standard Base)

|

|

|

|

例外 カナダ$、クロスなど。

|

|

|

(ii)

|

先物為替 … Forward Exchange

|

|

|

|

・将来の特定日に為替の受け渡しを行う為替取引です。

|

|

|

|

外国為替公認銀行の機能

|

|

|

|

|

船舶書類(Shipping Document)

|

|

船荷証券(Bill of Lading)

保険証書(Insurance Policy)

商業送り状(Commercial Invoice)

|

|

|

|

[3]外国為替相場(レート)の種類

|

|

(1)

|

仲値(なかね)-公示相場-

|

|

|

|

…外国為替相場は常に変動しています。しかし、銀行の窓口業務では変動する為替レートを使っていません。朝10時頃のインターバンク市場(銀行間の取引マーケット)で出会っているレートを基準にして、窓口での対顧客取引レートを決めています。

インターバンク市場のSPOT取引は二営業日後に受渡しされるレートがベースです。当日の受渡しレートは当日から二営業日の間の金利を考慮して決められます。これが“仲値“です。

公示仲値は1990年秋までは、全銀行一律でしたが、以後基本的に各銀行が独自で決めてよいことになりました。しかし、実際には東京三菱銀行と横並びにレートを決めている銀行が大半です。

|

|

(2)

|

電信売相場(Telegraphic Transfer Selling Rate、TTS)

電信買相場(Telegraphic Transfer Buying Rate、TTB)

|

|

|

|

…公示仲値に手数料(マージン、銀行の利益も含む)を上乗せ又は差し引いたレートがTTS、TTBです。

TTS、TTBは基本的に銀行サイドの表現であるため顧客が取引する場合は、TTSレートでその通貨が買えてTTBのレートで売ることになります。

<注>通信情報技術の発達した現在、電信で取引した場合、決済にかかる時間的なずれは決済通貨の時差の問題があるだけで、基本的に事故の発生する確率はほとんどありません。ただし、コルレス先の銀行が倒産する可能性ないし、戦争・テロ事件・コンピューターの故障・地震台風等の天変地異等により決済がとまったり、特殊な事情によって相手の決済口座の凍結等の可能性はあります。

また、通信情報技術の発達は、金融機関相互間の連絡を容易にし、金融機関の整理統廃合による信用力強化もあって、実際には事故が生じた場合にも銀行の立替金利は発生していないケースがほとんどです。さらに、事故が発生しても余分に発生した各通貨の金利を相互に調整しますので最終的にはそれほど大きくはなりません。したがって手数料だけを考慮したレートを考慮したこのような制度は、過去の遺物として今後見直しがあるものと期待されます。

さらに、このレートの適用は基本的に個人向けないし小口の顧客に対して行われており、大口の顧客に対してはほとんど加味されておりません。優遇レートとして各金融機関がレートをその場の市場の動きに合わせて提示されているのが実態です。その意味で、今後この手数料は安くなるものと思われます。

|

|

(3)

|

一覧払手形相場

一覧払手形売決裁相場(主に輸入)(Acceptance Rate)

一覧払手形買相場(At Sight Buying Rate)

|

|

|

|

…手形で決裁する場合に、銀行サイドでは、顧客に円貨を払ってから海外の銀行からの外貨を回収し決裁するまでの期間(約12日間)は、自行の外貨勘定より外貨を支払ってから顧客より円貨を回収するまでの期間の立替が発生します。その間のコストを考慮して、一覧払手形のレートが提示されます。

|

|

(4)

|

現金相場

現金売相場(Cash Selling Rate)

現金買相場(Cash Buying Rate)

|

|

|

|

現金で決裁する場合、銀行サイドでは現金送金や保管コストがかかります。その間は金利も生まないため当然レートは悪くなります。現金送金・保管のコストは各銀行が独自で決めています

|

|

(5)

|

T/C(トラベラーズ・チェック)

|

|

|

|

…海外旅行の場合によく利用されますが、手形の一種とみなされます。したがって、取扱いのレートはTTB・TTSをベースに決められます。しかも、一覧払手形相場が一部適用されます。

|

|

|

|

|

・

|

発行の際…TTSのレートに発行手数料(約1%)がプラスされて決められます。

|

|

・

|

T/Cを顧客が売る場合…発行銀行と同じ場合はTTBレートを適用します。他の銀行の場合は、一覧払手形買相場とみなされるため約12日間の立替金利分が差し引かれたレートが適用されます。

|

|

|

(6)

|

期限付手形買相場

|

|

|

|

…一覧手形払買相場以外に30日~150日の期限付手形(ユーザンス手形)を買取る場合も同様にユーザンス期間の利息がさらに差し引かれたレートが適用されます。このコストが差し引かれたレートが、期限付手形買相場といわれるものです。

|

|

(7)

|

<注意>仲値(公示相場)の適用停止の場合

|

|

|

(i)

|

市場連動制

|

|

|

|

…インターバンクの外国為替相場(spot)が当日の公示相場(仲値から1円以上乖離した場合、1件10万US$以上の取引については対顧客レートをマーケット・レートを基にしてその都度決めます。

|

|

|

(ii)

|

サスペンド

|

|

|

|

…市場連動制の限度であるspot相場が2円以上乖離した場合、公示相場(仲値)が全面的に適応停止になり、新たに公示相場(仲値)が設定されます。

|

|

|

|

対顧客為替相場の体系

|

|

|

|

|

|

最終更新日時:2008/06/05 10:33

|

|

外国為替相場(SPOT RATE)

|

|

|

|

----は、未確定を表します。

****は、お取り扱いしておりません。

|

|

通貨名

|

T.T.S.

|

ACC.

|

CASH S.

|

T.T.B.

|

A/S

|

D/P・D/A

|

CASH B.

|

|

001

|

USD (米ドル)

|

106.42

|

106.63

|

108.22

|

104.42

|

104.21

|

103.91

|

102.42

|

|

002

|

GBP (イギリスポンド)

|

210.01

|

210.70

|

218.01

|

202.01

|

201.32

|

200.62

|

194.01

|

|

004

|

CAD (カナダドル)

|

105.38

|

105.62

|

112.38

|

102.18

|

101.94

|

101.66

|

95.18

|

|

005

|

CHF (スイスフラン)

|

101.98

|

102.19

|

105.98

|

100.18

|

99.97

|

99.91

|

96.18

|

|

007

|

SEK (スウェーデン・クローネ)

|

17.83

|

17.89

|

19.83

|

17.03

|

16.97

|

16.91

|

15.03

|

|

020

|

EUR (ユーロ)

|

164.19

|

164.66

|

166.69

|

161.19

|

160.72

|

160.47

|

158.69

|

|

021

|

DKK (デンマーク・クローネ)

|

22.11

|

22.18

|

24.11

|

21.51

|

21.44

|

21.40

|

19.51

|

|

038

|

IDR(インドネシア・ルピア)(*1)

|

1.26

|

****

|

****

|

****

|

****

|

****

|

****

|

|

041

|

NOK (ノルウェー・クローネ)

|

20.70

|

20.78

|

22.70

|

20.10

|

20.02

|

19.98

|

18.10

|

|

049

|

PKR (パキスタン・ルピー)

|

1.73

|

****

|

****

|

****

|

****

|

****

|

****

|

|

052

|

PHP (フィリピン・ペソ)

|

2.56

|

****

|

****

|

****

|

****

|

****

|

****

|

|

053

|

QAR (カタール・リアル)

|

29.69

|

****

|

****

|

28.33

|

****

|

****

|

****

|

|

058

|

THB (タイ・バーツ)

|

3.30

|

3.32

|

3.69

|

3.14

|

3.12

|

3.09

|

2.75

|

|

060

|

AED (UAE・ディルハム)

|

29.42

|

29.47

|

****

|

28.06

|

28.01

|

27.95

|

****

|

|

061

|

AUD (オーストラリアドル)

|

102.97

|

103.36

|

110.67

|

98.97

|

98.58

|

98.18

|

91.27

|

|

062

|

HKD (香港ドル)

|

13.93

|

13.96

|

15.93

|

13.07

|

13.04

|

12.94

|

11.07

|

|

063

|

INR (インド・ルピー)

|

2.64

|

****

|

****

|

****

|

****

|

****

|

****

|

|

067

|

SAR (サウジアラビア・リアル)

|

28.94

|

29.00

|

****

|

27.34

|

27.28

|

27.16

|

****

|

|

070

|

KWD (クウェート・ディナール)

|

405.51

|

****

|

****

|

389.51

|

****

|

****

|

****

|

|

071

|

KRW (韓国ウォン)(*1)

|

10.55

|

****

|

11.85

|

10.15

|

****

|

****

|

8.85

|

|

072

|

SGD (シンガポール・ドル)

|

77.88

|

78.00

|

82.88

|

76.22

|

76.10

|

75.95

|

71.22

|

|

074

|

NZD (ニュージーランド・ドル)

|

83.11

|

83.47

|

89.81

|

79.11

|

78.75

|

78.39

|

72.41

|

|

080

|

ZAR (南アフリカ・ランド)

|

15.01

|

****

|

****

|

12.01

|

****

|

****

|

****

|

|

084

|

CZK (チェコ・コルナ)

|

6.71

|

****

|

****

|

6.47

|

****

|

****

|

****

|

|

087

|

MXN (メキシコ・ヌエボ・ペソ)

|

11.23

|

****

|

****

|

9.23

|

****

|

****

|

****

|

|

097

|

RUB (ロシア・ルーブル)

|

4.69

|

****

|

****

|

4.19

|

****

|

****

|

****

|

|

134

|

HUF (ハンガリー・フォリント)

|

0.69

|

****

|

****

|

0.65

|

****

|

****

|

****

|

|

161

|

PLN (ポーランド・ズロチ)

|

49.29

|

****

|

****

|

46.89

|

****

|

****

|

****

|

|

172

|

SKK (スロバキア・コルナ)

|

5.56

|

****

|

****

|

5.16

|

****

|

****

|

****

|

|

最新の外国為替価格は以下を参照してください。

東京三菱UFJ銀行 外国為替相場一覧表

http://www.bk.mufg.jp/gdocs/kinri/list_j/kinri/kawase.html

|

[4]外国為替相場の“制度”としての側面

―― 固定為替相場と変動為替相場 ――

|

|

(1)

|

固定為替相場制度(Fixed Exchange Rate System)

|

|

|

|

…IMF通貨体制のもとで加盟国が採用することを義務づけられていていた為替相場制度です。

加盟国が自国通貨の為替平価を設定することを義務づけるとともに加盟国は、その基準相場のマージンを平価の上下各1%の範囲内に、又裁定相場のマージンを裁定平価の上下各2%以内に維持しなければならないとしていました。

|

|

|

|

|

|

*自国通貨の為替平価

~「共通尺度の金又は、1944年7月1日現在の量目および純分を有するUS$により表示する」(旧IMF協定4条1項)

この当時「1オンス=35US$」の金平価を国際公定価格としていました。

|

|

|

|

|

|

又加盟国は自国と国際公定価格との間に「基礎的不均衡」が生じた場合、為替平価の変更によってこれを調整することが認められていました。

|

|

|

|

しかし、1971年8月15日に、金とドルの交換性停止によってドル不安が発生、1973年ブレトン・ウッズ体制(固定相場制度)は崩壊し、変動相場制へ移行しました。

|

|

(2)

|

変動為替相場制度(Floating Exchange Rate System)

|

|

|

|

…1971年8月15日の金とアメリカ・ドルとの交換性停止は、金平価の固定相場制度の崩壊を招き、ドルを中心とする変動相場制度へ変わることになりました。つまり、ドル本位体制に変わったと言うことです。

通貨当局は、随時為替市場に介入を行い、為替が変動することで、物価・賃金等の国内経済へ及ぼす影響を少なくする義務と責任を持つことになりました。

|

|

[5]外国為替市場

|

|

外国為替の種類、外国為替相場レートの種類で説明した(特にTTB、TTS等の)相場レートは、顧客(銀行の窓口に来られる人等)への小売価格を表示したものです。

一方、外国為替市場では、外国為替相場レートの卸売価格により、基本的に銀行間(インターバンク)で取引され決められています。

この卸売価格を形成する場所が外国為替市場です。その意味で、外国為替市場は、外国為替の卸売市場といえます。一般には知れない世界です。

|

|

(1)

|

世界の外国為替市場

|

|

|

|

世界の三大外国為替市場として、ロンドン・ニューヨーク・東京が上げられます。他にも、香港・シンガポール・バーレーン・フランクフルト・パリ・トロント・サンフランシスコ・ウェリントン・シドニーなどがあります。

各市場はひとつの市場として独立している訳ではなく、相互に連携して1つの外国為替市場が形成されています。つまり、各市場は取引時間で区切られた大きな外国為替市場を形成する一部分にすぎないのです。1日24時間、月~金までいつもどこかの市場が開いていることになります。

取扱商品は規格化統一化されており、世界中の銀行が電話・ロイター・ネット回線等で継がれて取引されています。

外国為替市場は株式市場と違い、取引所がある訳ではありません。基本的には電話回線で結ばれたテレフォン・マーケットです。情報技術・通信技術の発達により、ロイター、テレックス、インターネット等の通信回線を利用した電話以外の各種ディーリング機器を活用した取引が主流です。

さらに、世界中の銀行がいくつかの組織「グループ」を作り、相互に交換レートをやり取りすることも実際に行われています。

|

|

|

|

主要為替市場の取引時間

|

|

|

|

[5]外国為替市場

|

|

(2)

|

東京外国為替市場

|

|

|

|

…外国為替市場の一定時間帯の中心であり、世界の資本の多くが取引される“外国為替市場東京分室”が東京外国為替市場です。ここでは、あらゆる情報機器・通信回線・インターネットが活発に利用されています。

|

|

|

(i)

|

参加者

|

|

|

|

・直接参加者…外国為替公認銀行、外国為替ブローカー、日本銀行の三者(日本サイド)

|

|

|

|

・間接参加者…生命保険会社、損害保険会社、証券会社、総合商社、一般事業会社、海外市場の在外銀行、先物取引を使っての個人投資家、ファンド他。

|

|

|

(イ)

|

外国為替公認銀行

|

|

|

|

…外国為替業務、両替業務を行うために、大蔵大臣の許可(外為法10条1項、14条)を受けた銀行を指します。

|

外国為替業務 ――

|

対外支払手段の売買、発行及び日本と外国と間における支払または取立の依頼の引き受け、並びにこれらの業務に付帯する業務

(為替銀行及び両替商の認可申請手続きに関する省令第1条)

|

|

両替業務 ――――

|

外国通貨及び旅行小切手の売買を行う業務

(為替銀行及び両替商の認可申請手続きに関する省令第2条)

<注>1998年4月より外為法が改正され、内外資本取引の自由化と外国為替公認銀行制度の撤廃が行われました。

|

|

|

内外資本取引の自由化

|

|

|

…旧外為法の下では、日本の企業や個人が外国人(個人や企業)との間での決裁や、資本取引を行う際には、事前の許可や届け出が必要でした。しかも、個人や企業が直接当局に届け出や許可申請を行うことが出来ず、全て外国為替公認銀行を通じてしか出来ませんでした。これを為銀主義と言います。

|

|

|

両替業務の自由化

|

|

|

…旧外為法の下では、上記と同様に為銀主義を前提としていましたが、改正外為法の下では両替業務もその制限が撤廃されます。これにより、誰でも両替業務(トラベル・チェックの売買)が出来るようになりました。

|

|

|

|

|

(ロ)

|

外国為替ブローカー

|

|

|

|

…外国為替市場の参加者の一つです。外国為替取引・外貨資金取引・デリバティブ商品取引等で外為銀行相互間、為替銀行と顧客との間で仲介を行うのが主な仕事です。為替・資金取引・デリバティブ取引の円滑な運営に欠くことの出来ない存在です。<ブローカーという言葉の響きはよくないのですが…>

外国為替ブローカーは、自己資金での取引を行う、自己勘定での取引はできません。あくまでも顧客である為替・資金・デリバティブ商品を扱う銀行・海外のファイナンシャル会社等との為替・資金取引等の仲介がその役割です。

|

|

旧外為法では、為銀主義が前提となっているため、外国為替市場の参加者は、日本銀行を除いて全て外国為替銀行に限定されています。

海外マーケットではその制限がないため、市場に直接、証券会社、保険会社等が参加しています。改正外為法では、為銀主義は撤廃されました。今後市場への参加者として、証券会社・保険会社・商社・各種ファイナンシャル会社等が考えられます。今後市場の参加者の厚みが増す事が期待されます。

|

|

|

外国為替ブローカーとしてメイタン・トラディション/日短八木ユーロ/ トウキョウ・フォレックス・上田ハーロー/キャンター・フィッツジェラルドの5社が東京市場で営業しています。ただし、日本ブローカーズアソシエイションに加盟しているのは上記4社です。

電子ブローキングについては後述します。

|

|

|

コンピュータ、情報システム、情報技術の発達により電子ブローキングが主流となっています。仲介の主体が人間である『人間ブローカー』が為替取引を仲介するのではなく、ロイター・EBSの画面上に表示されたプライスを確認してキーボードから入力して取引する事が出来ます。現在、ロイター通信社、キャンター・EBS社、ブルンバーグ社が営業しています。

その他、世界の有力な銀行がグループを組んで、インターネットで取引できる仕組みが実験されています。

また、ダイレクト(DD)取引、および電子取引の進展で、全為替取扱高の5%程度が『外国為替ブローカー』経由の取扱となっており、ブローカーの存在意義が問われています。

|

|

|

|

|

…東京外国為替市場の参加者の一つとして日本銀行が上げられます。市場介入は大蔵省の権限なのですが、実際に市場に介入するのは委託を受けた日本銀行です。

為替の市場介入(Intervention)のことを「平衡操作」(Exchange Equaling action Operation)といいます。

その目的として、次の4点が上げられます。

|

|

資本逃避や投機などのホット・マネーの移動から生じる相場動揺の抑制。

|

|

|

季節的ないし、一時的な為替相場変動の抑制。

|

|

|

国内金融制度に対する国外からの衝撃や影響の遮断。

|

|

|

外貨準備補強、又は、外貨減らし。

|

|

市場介入の主眼は、為替相場の短期的な安定を指導誘導することであって、為替相場の変動を抑えることではないとされています。市場のメカニズムを補完し、相場の変動を円滑にして、国際収支調整機能の働きを阻害しないように行われることが望ましいとされています。

市場介入には東京外国為替市場に直接参加するケースと、海外の市場に介入依頼国の勘定(ex NY市場ではNY連銀の名前)で代行することがあります。これを委託介入といいます。

|

|

東京外国為替市場の構成

|

|

|

|

|

|

|

…東京市場という場合、午前9時から12時、午後1時30分から3時30分が取引時間です。実際には、ほぼ24時間どこかの市場が空いていますので、時間の制限は無いものと考えてください。

ブローカーは、インターナショナル・ブローキング(IB)といって海外の同一系列のブローカー、コルレスを結んだ海外のブローカー又は、海外の金融機関との間をロイター回線、ダイレクト・テレホン等の機器を通じて、時間の制限なく24時間取引を行っています。

一方、銀行はダイレクト・ディール(DD)といって、国内外の金融機関と直接、外国為替・資金等の取引を行っています。

|

|

|

|

…東京外国為替市場慣行委員会(Tokyo Foreign Exchange Market Practices Committee)は国際的な市場取引慣行や行動規範等に加えて、従来からの東京市場独自の慣行を織り込んだ Code of Conduct を作成しています。通称イエローブックと呼んでいます。 他市場の行動規範等と整合性のある内容にし、市場取引の円滑な遂行、市場参加者のトラブル発生を防止する目的に作成したものです。

取引用語につきましては、(市場で使われる取引用語)を御覧下さい。

|

|

|

|

…基本的には株式市場と違い、電話による取引をベースにしたテレフォン・マーケットです。しかし、以下に説明するように、時代の変化があり、取引形態の多様化を考えると、電子技術・インターネット等の情報通信技術を導入したすべての取引をマーケットと称する必要があります。さらに、特殊な回線(通信専用線)を使う必要性が薄くなっている現状を考慮すると、決済機能を持っている金融機関を経由した為替・資金取引全体の中で、比較的大口の取引をまとめて『卸売市場』として把握する必要があります。場合によっては、単純に限られた金融機関同士の取引だけをさす時代がくるかもしれません。その時には、東京外国為替市場は『大口の金融機関同士の取引の場所』と定義され、取引形態として電話・専用回線による取引・インターネットによる取引を上げることになるでしょう。

アドバイス機能をよほど充実しないとその参加者として仲介業者の存在は無いかもしれません。

本来的に、短資会社は中央銀行の資金調節ならびに金融政策の実施を手助けする補助的な存在(終戦後)ですし、証券会社にしてもブローカー(仲介業者)として、資金を持っている人(資産家)と資金を必要とする人々(企業)の仲介を証券証書(契約書)という実態を使って行うのがその起源です。銀行は、為替振替の信用力を元に現金の輸送をするリスクを軽減する機能(回船問屋・飛脚)と資金の貸し付けをする機能がその起源と言われています。産業育成という機能は、本来今の投資銀行(インベストメント・バンク)が行う内容のものが、日本では明治以来財閥中心に銀行の機能とされてきました。渋沢栄一翁の書を読むと理解されます(渋沢栄一全集)。

今、さまざまな報道に見られるように証券会社・銀行・保険会社の信用力が落ちています。その存在意義・本源的価値が問われ、その必要性に疑問符がつくようになると、起源に基づいた『原点』に戻る動きとなる可能性が高くなってきます。

一方、インターネット技術・セキュリティ技術・ネットワーク技術の発展によって、各種金融機関の存続意義をも問い直されています。決済機能・産業育成機能・貸借機能(預金・貸付)が、直接金融の進展により、間接金融としての機能の必要性が問題とされてきています。インターネットの進展で、決済機能・預金等の機能が分離され、支店を持つ必要性が問われ始めています。CD(自動預金機)等が普及していますし、さらに近くのコンビニエンスストアーで自由に預金の引き出し、預金の預け入れ、公共料金の決済ができる時代です。また、外貨預金ができるようにもなるでしょうし、その外貨で海外の商品を購入することもできる時代も予想されています。顧客にとって便利な手段がさまざま考案されることでしょう。株式に限らず投信商品、保険商品までもが、インターネットで取引できる時代です。その意味で、金融機関の存在意義が問われ、最も利用する顧客に近い存在となることもそれほど時間はかからないと思われます。

ところで、コンピューター、情報通信機器の発達のよって、ロイター・ブルーンバーグ(EBSプライスの独占的表示)画面を見ながら取引ができるようになりました。『人間ブローカー』が介在しない取引が始まって十数年ほどになります。その取引がロイター・ディール、EBS・ディールです。電子機器を使う取引から『電子ブローキング』と呼ばれています。『人間ブローカー』と『電子ブローキング』の中間の形態で営業しているキャンター方式もあります。『人間ブローカー』の市場占有率は、世界中の為替取扱高の7%以下程度に縮小しています。

いずれにせよ、時代の変化に対応した取引形態のなかでディーラーに求められる要素(資質・トレーディングの技術・センス等)は変化せざるをえません。最新の金融理論・リスク管理手法の知識・人に頼らないファンダメンタル分析能力および知識・テクニカル分析手法の習得と知識等々・・。

又、ブローカー自体もその存在価値を再考せねばならない時期に来ています。コンピューターの端末を打つことで簡単に取引できます。その占有率がほとんど無い状態が今後も続くのかはわかりません。しかし、人間が機械の代替品となるような世界はそんなに長く続かないと思われます。歴史的に産業革命によって、従来の職業が永続できず転換する必要に迫られた事実があります。

証券業界で起きた『場立ち市場』が消えて数年になります。さらに、INTERNET取引の普及・この形態の証券会社の興亡を見ていると、人の介在する仲介機能の限界について考えさせられます。人でしか出来ない、アドバイス機能の充実が望まれます。これは、銀行・証券の法人担当のディーラー(カスタマーディーラー)も同様です。

*(注)ここに言うディーラーは銀行だけをさしているのではありません。財務担当・個人投資家・機関投資家等々・・。

|

|

|

(イ)

|

外国為替市場に直接参加しているかどうかでの区分

|

|

|

|

|

(1)

|

Inter Bank Dealer …各商品ごとに

・Spot dealer …直物為替の取引をする人

・Swap(Forward)dealer …先物スワップの取引をする人

・Option dealer …通貨オプションの取引をする人

|

|

(2)

|

Customer dealer…お客に対して、外国為替相場を説明・説得して注文(オーダー)を取る人

|

|

|

|

|

|

(1)

|

ジョッパー …マーケットの動きを見ながら、カスタマー・ディーラーに提示し、注文(オーダー)を受けたら、マーケットで処理するタイプ

|

|

(2)

|

ポジション・テイカー …大きなマーケットの動きを見て、自己のポジションを作り利益の出た段階でポジションをクローズするタイプ。相場の変動リスクを時間で見た場合、そのスタイルもさまざまです。

|

|

|

|

|

…東京外国為替市場では銀行間、及び、銀行ブローカー間の為替・資金取引の際に市場取引を円滑に行い、取引当事者間のトラブル発生を防止する目的で取引用語を統一してきました。

以下は、慣行委員会がまとめたものです。

|

|

|

|

|

SPOT

|

翌々日渡し

|

|

当翌、OVERNIGHT, 今日明日

|

当日対翌日

|

|

TOM-NEXT, トムネ

|

翌日対翌々日

|

|

SPOT-NEXT, スポネ、スポネク

|

翌々日対その翌日

|

|

翌-1週間,TOM-WEEK,

ONE WEEK OVER TOMORROW

|

翌日対翌日から起算して1週間

|

|

翌-2週間,TWO WEEKS OVER TOMORROW

|

翌日対翌日から起算して2週間

|

|

一週間、ONE WEEK

|

翌々日対翌々日から起算して1週間

|

|

二週間、TWO WEEK

|

翌々日対翌々日から起算して2週間

|

|

翌-1ヶ月、

ONE MONTH OVER TOMORROW

|

翌日対翌日から起算して1ヶ月

|

|

XX YOUR CHOICE、CHOICE

|

XXレートで売買どちらでもよいことを示す

|

|

DONE

|

取引の成約を告げる場合

|

|

NOTHING DONE、ナッシング

|

取引が不成立のケース

|

|

FIRM(PRICE)

|

ヒットした場合、取引を成約することができるレート

|

|

PAR

|

先物相場が直物相場と同レートである意味

|

|

FOR INDICATION,

FOR INFORMATION

|

FIRM PRICE が消滅した場合に市場の水準を示唆する参考レート

|

|

TOP RATE

|

SWAP 取引におけるSPOT または期近レート、またはSPOT 取引における売買レート

|

|

(TEN)PLUS

|

(10本)以上が成約条件

|

|

ONE SHOT

|

分割制約禁止条件

|

|

CHECK, CHECKING

|

ラインをチェックすること

|

|

LINE FULL

|

ライン余裕がないこと

|

|

(AT MY RISK)MOM、

(MY RISK)

|

呈示されたレート(相場)に対し、直ちに反応出来ない場合、締結に先立ち改めてPRICE の照会を求める旨の意思表示

|

|

IMPROVE, NARROW

|

呈示されたレートに対し、値巾を小さくするよう依頼すること

|

|

POINTS, PIPS

|

レートの最小単位

|

|

1ヵ月、ONE-MONTH

|

翌々日対翌々日から起算して1ヵ月

|

|

|

(2ヵ月、2ヵ年以上は上記に準ずる。)

|

|

末月初、末初、TURN OF THE MONTH

|

月末対翌月初

|

|

IMM DATE

|

3,6,9,12月の第3水曜日

|

|

SEP IMM

|

SPOT と9月の第3水曜日

|

|

DEC IMM

|

SPOT と12月の第3水曜日

|

|

SPOT末、END OF THE MONTH

|

翌々日対その月の末日

|

|

年末年始、TURN OF THE YEAR

|

年末対翌年初

|

|

期末期初

|

期末対翌期初

|

|

THREE AGAINST SIX

|

3ヵ月対6ヵ月

(THREE, SIX という表現は翌々日対3ヵ月および6ヵ月とまぎらわしいので使用しないこと。)

|

|

レギュラー(REGULAR TERM)

|

通常の先物取引期間の取引

|

|

オッド(ODD TERM)

|

先物の期日が、1ヵ月、2ヵ月といった通常の取引期間でない取引

|

|

SHORTS

|

1ヵ月以内の取引

|

|

MINE

|

買った(SWAP取引では期先のドル買)

(THREE MINE, TEN MINEのように金額を先の明示すること。MINEのみ発生された場合はそのレートの売り金額に対する買いを意味する。)

|

|

YOURS

|

売った(SWAP取引では期先のドル売)

(MINEの場合と同様、金額を頭につけること。)

(買った、売ったという表現はきわめてまぎらわしいので使用しないこと。)

|

|

GIVEN

|

買いレートに対し売りが出て出会った場合

|

|

TAKEN

|

売りレートに対し買いが出て出会った場合

|

|

とり(とった)

|

先物DISCOUNTの場合の売って買い、PREMIUMの場合の買って売り

|

|

はらい(はらった)

|

上記の逆

(とり、はらいは相場体系によって誤解を生じるので使用しないこと。)

|

|

ON

|

あるレートが出会ったあと引続き存在していること

|

|

OFF

|

存在していたオーダーを取り消すこと

|

|

買い、買う、BID BUY, PAY

|

PRICEと共に買のオーダーを出すこと

|

|

売り、売る、ORRER, SELL, GIVE

|

PRICEと共に売のオーダーを出すこと

|

|

JOIN

|

ベスト・レートにならぶ場合

(20にJOIN、買いにJOIN、 BOTHにJOIN、両サイドにJOINのように使う。)

|

|

UNDER REFERENCE、

アンリファー、リファー

|

成約に先立ちREFERENCE を要するオーダー

(FIRM PRICEの遵守に準じて乱用しないこと。)

|

|

ONE-TRY, ONE CHANCE

|

極めて短時間に限ってオーダーを出すこと

(誤解を生じるので使用しないこと。)

|

|

ON-LINE

|

ラインをつないでいる間だけ

|

|

EITHER (WAY)

|

CREDIT LINE, 金額相違等から売買のレートが同じになっていること

|

|

|

|

|

銀行等のディーラーが、通常の取引で使用する言葉を整理したものです。

|

|

|

|

|

インターバンク

|

銀行間取引

|

|

スポット

|

直物取引

|

|

フォワード

|

先物(先渡)為替

|

|

フューチャーズ

|

先物、フォワードが相対取引であるのに対して、フューチャー(ズ)は取引所上場のものを言う

|

|

オプション

|

選択権、一定の価格で売買する権利、その取引

|

|

仲 値

|

対顧客向け決済用の基準レート

|

|

T T B

|

電信買為替、銀行が買うレート

|

|

T T S

|

電信売為替、銀行が売るレート

|

|

スワップ

|

受渡日の異なる反対売買を同時に行うこと

|

|

ディスカウント

|

先物為替レートが割引になること

|

|

プレミアム

|

先物為替レートが割り増しになること、オプション料のこと

|

|

ショート

|

売り持ち、売っている状態

|

|

ロング

|

買い持ち、買っている状態

|

|

ビット

|

レート呈示銀行(クォーティング・バンク)の買値

|

|

オファー

|

レート呈示銀行の売値

|

|

クロス

|

対ドル以外の通貨取引

|

|

マイン

|

買う時の符牒、第三者にはテイクン、あるいはペイドと表現する

|

|

ユアーズ

|

売るときの符牒、第三者にはギブン、あるいはヒットと表現する

|

|

ダ ン

|

取引成立

|

|

ナッシング・ダン

|

取引不成立

|

|

バリュー・デート

|

受渡日。為替がその価値を持つ日のこと

|

|

|

[5]外国為替市場

|

|

(3)

|

市場取引の種類

|

|

|

外国為替市場で取引されている商品の区分です。詳細については“第二部・以降で説明します。ここでは、その項目だけを記しておきます。

|

|

|

|

|

|

(インターバンク取引)

|

|

|

(i)SPOT

|

|

|

|

(ii)FORWARD (SWAP)

|

|

|

|

(デリバティブ商品)

|

|

|

|

(iii)通貨先物

|

|

|

|

(iv)通貨オプション

|

|

|

|

|

|

[6] 外国為替相場のリスク

外国為替の取引を行う場合、考慮しなければならないリスクについて説明します。

資金取引を含めた全般的なリスクの概略は『国際金利講座』に説明してあります。ぜひご覧ください。

|

(1) 市場リスク(マーケット・リスク)

|

|

|

|

…外国為替の相場(レート)が変動することにより収益の減少が発生する危険のことです。たとえば、今、自分が売った通貨が相場の変化で高くなったり、買

い持ち(買い越しの状態)の通貨が下落して損を出すリスクがこれにあたります。 一般に、マーケット・リスク、相場変動リスク、レート・リスクと言われています。このリスク量を計測するために考え出されたのが通貨オプショ ンの理論(ブラック・ショールズ・モデル)です。

|

|

|

|

|

(2)流動性リスク(Liquidity Risk: Availability Risk)

|

|

|

|

…通貨の流動性が乏しいために、ヘッジなどの取引が円滑に行えないというリスクです。自分の扱う通貨のマーケットでの規模が小さく、参加銀行が少ない場合、このリスクを常に考えなければなりません。

|

|

|

|

|

(3)決済リスク

|

|

|

|

…外国為替は、基本的に為替の売買です。例えば、円を売ってその対価として米ドルを買う訳です。それぞれの 通貨を決裁する営業時間帯に"時差"があるため、実際に米ドルが入金されるまでの間、リスクが生じていることになります。これを決済リスク、受渡リスク、又はクリーン(Clean)リスクと言います。

|

|

|

|

|

(4)資金リスク

|

|

|

|

…運用と調達の期間をずらした場合、そのコストが発生します。これが資金リスクです。

|

|

|

|

|

(5) 信用リスク(Credit Risk)

|

|

|

|

…1974年、西ドイツのヘルシュタット銀行の倒産、1991年7月のBCCI(バンク・オブ・コマース・インターナショナル)の倒産が代表です。最近では、阪和銀行、北海道拓殖銀行の倒産等が日本でも見られるようになりました。このように、自分の取り引きしている相手が支払不能になるケースが考えられます。このようなリスクを信用リスクと言います。

|

|

|

|

|

支払い不能時の為替取引の注意点

(イ) 為替の実行期日より前に相手が支払不能になった時

同じ行為をやり直す必要があります。従って、違う相手と相場が違った時間に取引をやり直す訳ですから、マーケットリスク、又はレートリスクと同じことになります。損もあれば儲かることもあります。

(ロ) 為替の実行期日の当日に相手が支払不能になった時

決済リスクの項で説明した様に営業時間帯の時差(ずれ)から対価の通貨の入金がなく、支払った円は取り返せないことになります。マーケットリスク以上の実損が出ることがあります。

|

|

(6) カントリー・リスク

|

|

|

|

…外国為替取引はそれぞれの国の通貨を売買する取引ですので、国家の信用力もリスクとして把握する必要があります。

|

|

|

|

[7]外国為替相場の変動要因

一般に変動要因として上げられているものとしては、

・需要と供給としての関係

・ファンダメンタルズ(経済の基礎的条件)

・金利差

・国際政治の環境~相対的なものとして

・Jカーブ効果

・市場のうわさ

・テクニカルな要素

が挙げられます。

また、その学説として、

・購買力平価説

・国際収支説

・為替心理説

があります。

例えば、1日の相場の動きを見ていますと、当てはまる要因もあれば、そうでないものなど様々です。

毎日の相場はいろいろな要因がその時々で織り込まれ、形成されていくものです。あくまでも相対的な価値といえます。

ここでは、もっと大きく政治・経済・社会のメカニズムまたはダイナミズムの要素として、それぞれが外国為替の相場に影響するかを見ることにします。

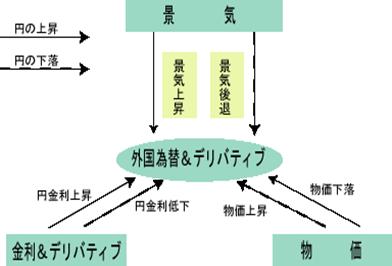

(1) 景気と外国為替相場

…一般的に、その国の景気が拡大すると国際競争力が増して、貿易収支の黒字が拡大し、赤字が縮小するものと考えます。また、資本収支でも直接投資が活発になり、金利も上昇しやすくなると考えられます。つまり、その国の通貨が強くなると考えられるわけです。(円高) 反対に、外国為替相場で通貨が強くなりすぎると、輸出企業は自国通貨での受け取りが減少しますから、輸出先での商品価格の引き上げを考えるようになります。そこで、商品の国際競争力の問題が浮上します。日本の場合、源材料のほとんどを輸入に頼っていますので、輸入価格は安くなります。問題は、原材料の加工と販売のサイクルで価格が決まってくることです。輸出価格はその逆になります。つまりは、相対的な関係になります。

(2) 金利と外国為替相場

…金利が上昇すると、相対的に他国金利との比較で、その通貨の魅力が増えます。その国の通貨が強くなると言えます。外国為替相場が強くなれば(円高)、どんどん円の金融商品が買われるので、相対的に金利は下がります。反対に円安に進むことになれば、相対的に円資産を持つよりは他国通貨の資産を持つ方が有利と考え、その通貨を買うことになります。その結果その国の金利は下がります。また、円資産の売却が進むことで日本の金利は上昇すると考えられます。

(3) 物価と外国為替相場

…物価が上昇することは、その国の通貨の購買力を押し下げると考えられるため、通貨は下落(円安)することになります。(購買力平価説による)この点はやや疑問が多いものと思われますが、自国通貨が強くなれば(円高)、輸入物価は低下します。(石油等)反対に弱くなれば(円安)輸入物価は上昇することになります。

|

▼△▼外国為替相場が与える影響▼△▼

|

|

|

|

▼△▼外国為替相場に与える影響▼△▼

|

|

|

(4)為替相場が金利に与える影響

…為替相場は国内金利に影響を与えます。現実の世界においてはさまざまな要因が複雑に絡みあっているため、両者の間に常に一定の関係が保たれているわけではありません。一般的には、

円高が進むと金利は低下し、円安が進むと金利は上昇する傾向があります。この傾向について、円安の場合を例にとって考えてみましょう。

① 円安が進行すると輸出競争力が向上することから輸出が促され、国内

景気が拡大します。これは金利上昇要因となります。

② 円安の進行により輸入物価が上昇し、これは国内において物価上昇

要因となります。インフレ懸念の高まりとともに金利も上昇していきま

す。

③ 円安が進行すると、ドルベースでみた円資産の価値が目減りするた

め、円資産からドル資産へ投資資金のシフトが起こります。日本国内

からの資本流出は国内の債券需給の悪化につながり、金利の上昇を

まねきます。

(5)景気と金利の関係

…景気の強さを示唆する経済指標が発表されると、債券相場が下落することから推測されるように、一般に景気が拡大傾向にあるとき金利は上昇基調をたどります。景気が拡大している時期は、需要が旺盛なため資金需給がタイトであること、物価にも上昇圧力がかかりやすいことなどがその理由と考えられます。同じ金利であっても、短期金利は資金需給動向や金融調節スタンスなどの影響をより受けやすく、長期金利はインフレ動向や物価動向により大きく左右されるという特色があります。

[8]インパクト・ローン・外貨預金・外債投資

(1) インパクト・ローン

…居住者が借入れる資金で使途に制限のない外貨貸付をさします。基本的には円以外の外貨建て貸付です。

・インパクト・ローンで借入れた外貨を円に転換すると同時に返済期日の元金利についても為替予約を締結することで、取組時点で円貨ベースの実行金利を確定することが出来ます。これをスワップ付インパクト・ローンと言います。

・為替スワップのスプレッドは、基本的に外貨の金利と国内の円金利との裁定の範囲で決められています。従って、スワップ付インパクト・ローンの実質利回りは、国内の市場金利に近いものになります。

・大口融資を利用する法人は、一般のスプレッド融資とインパクト・ローンを比較し、有利な選択をしています。

(2) スプレッド融資(市場金利連動型融資)

…銀行の一般企業への貸出(融資)形態の一種で大口貸出を中心にして貸出金利を実際の調達コストに銀行の利鞘(スプレッド)を上乗せして算出した金利での貸出(融資)をさします。調達コストのベースは、CDを中心とするケースの他、短期金融市場取引でのコール取引、手形の金利及びユーロ・マネーマーケットを考慮して各銀行が独自に決めています。

(ⅰ)スプレッド融資の背景

スプレッド融資が多くなった背景として、金融の自由化が進み、銀行の資金調達に占める市場性資金の比率が急速に上昇したこと、従来の規制金利預金(定期預金も含めて)の比率が縮小してきたことでの調達コストが上昇したことです。一方、規制金利資金の調達を前提に設定されている短期プライムレート(最優遇貸出金利)ベースでの貸出では利幅や金利変動リスクなどの点で、銀行の利鞘を確実に確保することが困難になってきたことがあげられます。一定の利鞘を確保することで銀行経営の安定性が保証されることになります。

しかし、最近のように、銀行の格付けが注目される時代になりますと、銀行によって市場性資金の調達コストに大きな差が生じます。格付けが低く調達に高いプレミアを払う必要のある金融機関はさらにスプレッドを乗せた金利を利用者に求めることになります。しかし、競争上十分なスプレッドを確保できず逆ざやなるケースや、融資そのものから撤退するケースが増加しています。

(ⅱ)スプレッド融資の金利構成(円ベースにして)

① 利鞘は、ムーディズ社等の格付け機関のレーティングをベースに安全度、銀行の経営管理コストを考慮の上決められます。最近のジャパンプレミアム(Japan Premium)は、金融機関の安全度・格付け等が不安定になったため拡大したものです。外銀の場合、優良企業で"LIBOR+0.25%"がベースになっています。融資に際しては、これ以外に、その企業の発展性、信頼度(現時点での)を、銀行の本来的意義を考慮して最終的に決められます。

② なお、スプレッド融資は365日ベースの他、利息前払い、日数両端入れのケースが多いため、金利を比較する時には、注意が必要です。

(3)スワップ付きインパクト・ローンの計算

外貨金利と為替スワップの実勢相場からスワップ付インパクト・ローンの円ベース実質金利を計算してみます。

|

東京ドルコール出会いレート

単位:%

3月11日クロージング

TN 5 17/32 - 5 15/32

1W 5 19/32 - 5 1/2

1M 6.00 - 5 29/32

2M 6.00 - 5 29/32

3M 6.00 - 5 29/32

6M 6.00 - 5 29/32

|

3月11日には2営業日先の3月13日実行の取引を行います。

1カ月は3/13~4/13の31日間の取引です。

インパクト・ローンのベースは調達のコストとなるオファー・レートの6.00%を使います。

|

東京外国為替市場(円ベース) 3/11

銀行間直物

終値 1ドル=128.23~25銭

|

直物(スポット)のレートをここでは終値の真ん中を使いました。

|

銀行間先物取引終了時 3/11 単位(銭)

|

|

当日/翌日

|

D 1.85

|

|

1ヶ月

2ヶ月

3ヶ月

4ヶ月

5ヶ月

6ヶ月

|

D 55.0

D 108.0

D 165.0

D 215.0

D 269.0

D 325.0

|

|

Pはプレミアム、Dはディスカウント 1㌦=円

|

1カ月先物は0.55のドル・ディスカウントです。

即ち128.24-0.55=127.69が1カ月先のレートになります。

インパクト・ローン1百万ドル取組の場合

1)取組時には128.24で円転します。

顧客受取円貨額

1,000,000㌦×128.24=128,240,000円

2) ドル利息計算

1,000,000㌦ × 6.000% × 31 = 5,166.66㌦

360

元利金円換算

(1,000,000 + 5,166.66) ㌦ × 127.69 = 128,349,730円

|

利息の計算方法

利息=元本×利率(%)×日数÷360日または365日

|

※ 360日または365日というのは一年を何日として考えているかということです。

日本円は通常365日ベースですが米ドルは通常360日で計算します。

通貨によって変わります。

同じ金利でも360日で割るほうが当然利息は高くなりますので注意が必要です。

1年を360日として計算する国

米国、オーストリア、オーストラリア、カナダ、デンマーク、オランダ、フィンランド、フランス、ドイツ、インドネシア、イタリア、ニュージーランド、ノルウェー、サウジアラビア、スペイン、スウェーデン、スイス、アメリカ、エキューなど

1年を365日として計算する国

日本、ベルギー、イングランド、ホンコン、アイルランド、クウェート、マレーシア、ポルトガル、南アフリカ、台湾、タイなど

ここで個人で外貨預金をする際の注意点を考えてみましょう。 わかりやすいようにドル預金の場合を取り上げます。

|

外貨預金の注意点(ドル預金の場合)

* 預金保険制度対象外です。

* 自由金利商品です。

* 当然為替リスクがあります。

*中には為替予約ができるところもありますが、先に説明したように今は円よ

りもドルのほうが金利の高いドル・ディスカウントの状況ですので、1ヶ月の

預金をする場合、先のレートのように1ヶ月先物のレートが0.55ならばスポッ

トレートが140円でも139.45円が1ヶ月後の為替レートとなってしまいます。

*為替リスクとともに見逃せないのが手数料です。

為替レートがまったく変化していなくとも通常はTTS、TTBが使われますので

満期日に預け始めた日より4円以上円安にならなければ、損をしてしまいます。

わかりやすいように元本のみで考えてみましょう。

例)スタート日の仲値140円、100万円を預けました。

TTSは142円になります。

1,000,000円÷142円=7,042.25ドル

(A)満期日の仲値は同じく140円でした。

TTBは138円になります。

7,042.25ドル×138円=971,830円(28,169円の損)

(B)満期日の仲値は144円でした。

TTBは142円になります。

7,042.25ドル×142円=1,000,000円 (プラスマイナスゼロ)

*中途解約ができるかどうか。

中途解約がまったくできない場合もあれば、解約日の米ドル普通預金利率になる

ところもあります。しかしながら通常はもっとも短い翌日物のドル金利が5%ぐら

いマーケットでありながらも、実際には0.1%から1%を解約時の米ドル普通預金

利率として提示している場合が多いようです。

*最低預け入れの金額も5000ドル以上とか10万円以上と銀行によって変わります。

*米ドルは1年を360日で計算されるとしましたが、日本でドル預金をした場合、365

日ベースで計算する銀行のほうが多いようです。

例)元本を100万円、1ヶ月(30日間)のドル預金のレートを5.75%、為替レ

ートを140円とし、わかりやすいように為替の変動はないものとします。

1,000,000÷140円=7,142.86ドル(元本)

(A)360日の利息計算

7,142.86×5.75%×30日÷360日=34.23ドル

34.23ドル×140円=4,792円(利息)

(B)365日の利息計算

7,142.86×5.75%×30日÷365日=33.76ドル

33.76ドル×140円=4,726円(利息)

(A)-(B)の差=66円

*利息から20%の税金が引かれます。

*利息の付利単位も気をつける必要があります。

ある銀行では1セント以下四捨五入、ある銀行では10ドル以下切り捨てでした。

*取扱い時間も銀行により異なります。

仲値の出る10時前には受け付けないところもありますが、銀行によっては、

1日に2回仲値をつけて申し込み時間が仲値の出る前の9時でも前日の午後の

仲値を使って預金が可能なところもあります。

|

高金利だからと外貨預金を始める前にいろいろな銀行から資料を集めて納得した上で始めましょう。

(4)外貨預金

外貨預金は期日の為替予約を締結することにより実質の円ベースの利回りが確定する為、資金の繁忙時、緩和時などにより状況は変わるものの、現先を含めたCD、CP、無坦コール、大口定期、外貨預金の間では金利が競合し、市場内で金利裁定の働く対象商品となっていますしかし1カ月未満の様に競合商品の少ない期間では外貨預金が重要な自由金利商品です。

外貨預金は為替銀行に外貨建で預ける預金です。本来、期日の為替レートにより元利金の円貨が変動します。しかし、外貨建インパクト・ローンと同様、為替市場で期日の元利金の為替予約を取ることにより、取引時点で円貨での利回りを確定することが出来ます。これをスワップ付外貨預金と呼んでいます。

外貨預金は、個人、法人を問わず金額や期間の自由な預金ですから、1980年 に居住者による取引が認可されて以来、自由金利商品の中心として広く利用されて来ました。

以後、CDや大口定期の小口化と期間の弾力化が進み1987年になって自由金利商品として残高での首位の座を大口定期預金に譲っています。

(5)スワップ付き外貨預金の計算例

外貨金利と為替スワップの実勢相場からスワップ付インパクト・ローンの円ベース実質金利を計算してみます。

インパクト・ローンのケースと同様実行日3/13から4/13、31日間の1ヶ月のケースと同じです。

外貨預金の場合は預金のベースとなるビッド・レートを使います。

5 29/32 = 5.90625%

|

東京外国為替市場(円ベース) 3/11

銀行間直物

終値 1ドル=128.23~25銭

|

直物(スポット)のレートをここでは終値の真ん中を使いました。

|

銀行間先物取引終了時 3/11 単位(銭)

当日/翌日 D 1.85

1ヶ月 D 55.0

2ヶ月 D 108.0

3ヶ月 D 165.0

4ヶ月 D 215.0

5ヶ月 D 269.0

6ヶ月 D 325.0

Pはプレミアム、Dはディスカウント 1㌦=円

|

1ヶ月先物は0.55のドルディスカウントです。

すなわち128.24-0.55=127.69が1ヶ月先のレートになります。

外貨預金1百万ドル取り組みの場合

1)取組時には顧客から1百万ドル相当の「円貨」を受け入れます。

1,000,000㌦×128.24=128,240,000円

2)利息計算

ドル利息

1,000,000×5.90625× 31 = 5,085.93

360

元利金円換算

( 1,000,000 + 5,085.93 )×127.69 = 128,339,422円

3)実質利回り

128,339,422 - 128,240,000 × 365 ×100=0.912

128,240,000 31

(6)外債投資

現在、米国と日本の長期国債の間には大きな金利差があります。高金利を求めて日本から米国へ大量の投資資金が流れています。高利回りの運用を求めて移動する資金の重要な投資対象の一つが債券投資です。

特に投資の安全性や流動性の観点から国債は重要な投資対象となっています。

しかし、円高の進行により回収するドルが目減りし、金利差メリットを減殺する場合も見受けられます。

外債投資利回りに対する為替変動の影響を見てみます。

1998年3月現在日本の国債は10年もので1.6%程度、20年ものでも2.4%程度です。これに対して米国債は30年もので5.9%程度と約3.5~4.3%の開きがあります。この金利差を求めて日本から米国へ移動する資金が大きな金額にのぼっています。

しかし米国債はドル建てですから為替相場が変動してドルの価値が下がれば、せっかく高利回りで運用したはずの資金も、円ベースで見ると日本の国債に投資する場合の利回りを下回るケースや、さらには元本が目減りしてしまうケースなどもあり得ます。

即ち外貨建債券の利回りは、外債の利回りに為替変動による利回りの増減を加味して考える必要があります。

|

円ベース利回り = 外債利回り ± 為替変動利回り

|

為替変動による利回りの変化は購入時に適用する為替相場と売却または 償還の時適用する為替相場の変動率を年率に直して次の様に算出出来ます。

|

売却(償還)時為替レート ― 購入時為替レート × 1 ×100

購入時為替レート 投資期間(年数)

|

為替変動の影響は運用期間が長い程薄められます。即ち1ドルが130円の時に投資して、売却時のレートが120円となった場合でも1年、10年など投資期間によってその影響度合いは大きく異なってきます。

米国債と日本の国債の金利差が4.0%として1ドルが130円の時に米国債に投資した時

10年では ……

▲ 4% = X ― 130 × 1 × 100

130 10

X = 78

5年では ……

▲ 4% = X ― 130 × 1 × 100

130 5

X = 104 となります。

即ち10年で1ドルが78円まで円高になった場合、また5年では1ドルが104円まで円高になった場合に、 それぞれ4%の金利差メリットが為替差損で消えてしまうことになります。なお厳密には外貨建の利払いも為替変動の影響を受けて、円ベースでは変動します。従って外貨利息の為替変動分も加味したネットの円ベースの利回りは次のように考えることができます。

|

外債利回り × ( 1 ± 為替変動利回り ) ± 為替変動利回り

|

上記の様に短期の外貨建債券投資は為替相場の変動に非常に大きく影響を受けます。従って短期投資の場合は購入時に期日の為替予約を締結しておく方法がよく取られます。即ち投資時にドルを買うのと同時に期日のドル売りをする、いわゆるスワップ取引を行います。スワップ付外貨預金と同じく

が成立ちます。 従ってこの場合の投資基準は円の短期金融商品との比較の問題となります。 具体的には外国の短期国債、海外CD、CP(コマーシャル・ペーパー)などへの投資を為替スワップを付けて行う場合には、国内のCD、現先、手形などの円建て金融商品と比較の上、有利なものを選ぶという判断になります。

(7)金利計算の例

外貨取引を行った場合の円ベースでの実質利回りは

で求められます。

以下、外貨取引と円取引の実質利回りの比較をまとめます。

今までいろいろな金利裁定を見てきました。ここでドル建と円建の金利の実質関係を整理してみます。

外貨建取引やユーロ円取引を行う場合でも、われわれには最終的には国内の円取引と同じベースでみた金利が判断基準となります。即ち365日ベースで計算した次の式が円建て金利の基本式です。

|

円金利 = 円ベース元利金(2) ― 円ベース取組額(1) × 365

円ベース取組額(1) 日数 …(a)

|

ドル建取引を行う場合、取引時の円貨額はドル建の取組額と取組時の為替レート、即ち直物レートから次の様に算出されます。

|

円ベース取組額 = ドル建取組額 × 直物レート …(1)

|

次に期日のベース元利金は360日ベースで計算したドルの元利金と為替の先物レートから次の様に算出されます。先物レートは為替予約を取った場合は、為替予約締結時の先物レート、為替予約を取らない場合は、期日の実勢直物レートになります。

|

円ベース元利金=ドル建取組額( 1 + ドル金利 ×日数 × 先物レート ) ・・・(2)

360

|

(a) 式に(1)、(2)を入れて、円金利を算出します。

以上から円ベースの実質利回りは次のようにして求めることが出来ます。

[9]為替相場の変動率

(1)欧州方式

為替相場が1ドル=240円から 1ドル=130円に変動した場合、変動率の計算は240円に対する比率か130円に対する比率かにより大きく変わってきます。米ドルを一つの商品としてその上昇・下降率を見るか、円を一つの商品としてその率を見るかの違いによるもので、いずれの場合も自国通貨建で見れば旧レートに対する比率と考えられます。

円の上昇率(ドルの下落率)の計算例

240 - 130 = 45.8% …・・(A)(欧州方式)

240

240 - 130 = 84.6% …・・(B)(IMF方式)

130

と基準の取り方により比率も大きく変わります。

我々は日本でドルを1つの商品と見てその価格が240円から130円に落ちたわけですから(A)の様に240円をベースに45.8%と考えます。これを欧州方式といいます。

(2)IMF方式

米国に於いては商品は円ですから1円が41.67セント(1ドル=240円)から76.92セント(1ドル130円)に上昇した訳ですから

76.92 - 41.67 = 84.6%

41.67

(B)の旧レートを分母とした方式と同じになります。この方式をIMF方式と呼んでいます。

言い方を変えればどちらも自国通貨建で見た場合の

で計算されています。

即ち(A)は日本で米ドルを商品と見た米ドルの上昇・下降率、(B)は米国で円を商品と見た円の上昇・下降率といえましょう。

自国通貨建の為替レートがA→Bに変動した場合の変動率は

相手国の自国通貨建では相場が逆数となり

|

1 - 1

B A = A - B

1 B

A

・・・IMF方式

|

の二つの計算方式があります。

|

外国為替基礎講座 第二部

(インターバンク取引)

|

|

[1]直物為替(SPOT)取引

|

|

(1) スポット・レート

|

|

(2) レートの建て方

|

|

(3) 市場連動

|

|

(4) クロス取引

|

|

(ⅰ) クロス・レートとは

|

|

(ⅱ) クロス・レートの計算

|

|

[2]スワップ取引(為替スワップ)

|

|

(1) フォワードレートとスワップ取引

|

|

(ⅰ) フォワード・レートとは

|

|

イ)定義

|

|

ロ)概念

|

|

ハ)フォワード・レートの計算

|

|

(ⅱ) スワップ取引(先渡しスワップ)

|

|

イ)定義

|

|

ロ)取引形態

|

|

ハ)マイナーカレンシーへの対応

|

|

ニ)スワップコスト

|

|

(2) ディスカウントとプレミアム

|

|

(ⅰ) 定義

|

|

(ⅱ) スワップ・レートの計算---金利からの計算---

|

|

(ⅲ) スワップの取引概念の見直しについて

|

[1] 直物為替(SPOT)取引

(1)スポット・レート(Spot Rate)

…一般の人が海外旅行などのために、外国の通貨と交換する時銀行の窓口でよく見る外国為替交換レート(TTB、TTS)を小売価格と考えたとき、インターバンク市場で、銀行同志または、銀行と一般事業会社や機関投資家などとの間で取り引きされる時に用いられる大口の交換レートがスポット・レート(Spot Rate)です。スポット・レートは外国為替相場の卸売価格と考えらます。

|

(ⅰ)定義

|

|

|

…スポット・レートとは、「外国為替の売買契約成立後2日以内に為替の受け渡しが行われるもの」と定義されます。

ここでいう「2日以内」とは、日本の場合、海外の休日をも考慮した営業日ベースで決められています。つまり「2営業日以内」といいかえられます。

注意していただきたいのは、「2営業日以内」ならいつでもその価格で受け渡しが行えるという意味ではないと言うことです。

そして、スポットの「受け渡し日」については、それぞれの通貨によって決められています。

|

|

(ⅱ)受け渡し日

|

|

|

…基本的には、どの通貨も"二営業日目"を受け渡し日(スポット日)とするように決められています。しかし、例外もあります。

<例外>…カナダ・ドルと香港ドルです。

(イ)カナダ・ドル

~受け渡し日は"翌営業日"です。つまり「明日(あした)」です。

(ロ)香港ドル

~受け渡し日は、午前中はその当日、午後の取引は翌営業日です。

|

(2)レートの建て方(表示方法)

…為替相場の表示方法には幾つかの種類があります。

(ⅰ)邦貨(自国通貨)建て建値 ―直接レート―

…自国の通貨で外貨を表示する方法です。

(例) 1US$=126円

1US$=1.5130SFR(スイス・フラン)

(ⅱ)外貨建て建値 ―間接レート―

…1単位の自国通貨が外貨でいくらかを表示する方法です。

(例) 1-£(ポンド)=278円

1Au$(オーストラリア・ドル)=0.72US$

(注)外貨建て建値の場合、通常単位を調節して100円=0.7833US$と表示します。

(ⅲ)コンチネンタル・ターム(Continental Term)

…建値の式の左辺に1US$を置く方法です。

(例) 1US$=126円

1US$=1.8130DM(ドイツ・マルク)

~つまりは、自国通貨建て建値と同じです。インターバンクではほとんどの通貨がこの表示方法です。

(ⅳ)ニューヨーク・ターム(New York or American Term)

…建値の式の左辺に異種通貨1単位を置き、右辺にUS$(米ドル)の対価分を表示するという方法です。

例) 1£=1.8130US$

次に、通貨の表示方法を整理しておきます。

▽▼▽外国為替相場の表示の整理▽▼▽

|

他通貨対自国通貨

|

邦貨建て(自国通貨建て)建値

1他国通貨=〇〇〇円

|

日本での場合(自国通貨=日本円)

1US$=105.45円

1EU=163.70円

1£=208.20円

|

|

外貨建て建値

1円=〇〇〇他国通貨

(100円=〇〇〇他国通貨)

|

日本での場合(自国通貨=日本円)

100円=0.7307US$

100円=0.6108EURO

100円=0.481£

|

|

米ドル対他通貨

|

コンチネンタル・ターム

1US$=米ドル以外の他通貨〇〇〇

|

大抵の通貨はこの方式で対ドル表示される

1US$=136.85円

1US$=1.5280SFR

|

|

ニューヨーク・ターム

1US$以外の通貨=〇〇〇US$

|

旧英連邦系諸国の通貨に多い表示方式

1£=1.6785US$

1EURO=1.5525US$

1A$=0.7865US$

|

主要通貨のうち英国ポンド、豪州ドル、ニュージーランド・ドルがニューヨーク・タームで表示されています。他にアイルランド・ディナール、ECUがあります。以前はクウェート・ディナール、南アフリカ・ランドがニューヨーク・タームでしたが、現在は1US$当たりの表示(コンチネンタル・ターム自国通貨建て)になっています。

旧大英連邦系の国の通貨にニューヨーク・タームの表示が多いのですが、その理由として以下の3つが上げられています。

① 英国が一時世界一の帝国だったことに敬意を表しているから。

② シリング・ペンスという10進法でない補助通貨制度だったから。

③ 1US$より1英国ポンドのの価値が高かったため。

他にイラク・ディナール、フィジー・ドル、ジンバヴエ・ドル、ソロモン諸島・ドル、パプアニューギニア・キナ。

上記以外の対US$表示以外の通貨として

|

ケニア

|

1英国ポンドにつき

|

|

KSH(Kenya Shilling)

|

|

タンザニア

|

1英国ポンドにつき

|

|

TSH (Tanzania Shilling)

|

|

エチオピア

|

1英国ポンドにつき

|

|

Br (Birr)

|

|

インド

|

1 Re (Indian Rupee) 100につき

|

|

英国ポンド

|

|

ザイール

|

Z(Zaire)1につき

|

|

BF(Belgian Franc)

|

この他にSDRにリンクしている通貨もあります。

詳しくは、取扱いの銀行におたずね下さい。

|

(3)市場連動

|

(ⅰ)市場連動

|

|

|

…仲値を提示した後に市場のスポット・レートが1円動いたとき“市場連動、又は、連動相場移行”と呼んでいます。10万$相当以上の顧客取引レートは個別に呈示されることになります。ただし、10万$未満の小口は変更されず、継続して仲値(公示相場)が適用されます。

|

|

(ⅱ)サスペンド(公示相場適用停止)

|

|

|

…市場連動に移った後、当初の仲値(公示相場)より2円以上、スポット・レートが離れたときには、10万$未満の小口取引も公示相場(当初の仲値)の適用が停止されます。そして新たに新仲値(公示相場)が提示されることになります。

|

|

(ⅲ)仲値(公示相場)が提示される午前10時前頃までの間は、小口用に暫定レートを提示している場合が多いです。しかし外銀の場合、実際には超小口を別にして、個別にレートが提示され、Spot Dealerが処理しています。後から、それなりのマージンをのせてお客に請求するケースがほとんどです。

|

|

(4)クロス取引

(ⅰ)クロス・レートとは

日本円(自国通貨)から見て、国際通貨であるUS$以外の第3国通貨の為替相場は、US$と当該第3国通貨との間の為替相場から割り出すことができます。

この2つの為替相場をクロス・レート(Cross Rate)と言います。

又、このクロス・レートから自国通貨と第3国通貨との為替相場を割り出すことを裁定(Arbitration)といい、割り出された為替相場を裁定相場(Arbitrated Rate)といいます。

最近では、マルク―円、ポンド―円のレートが相場として建ち、実際に取引されています。マーケットでは、このマルク-円、ポンド-円などの裁定相場自体をクロス・レートと呼ぶことが多くなっています。

▽▼▽クロス・レート(スポット)の売買フロー▽▼▽

(ⅱ)クロス・レートの計算

|

①

|

コンチネンタル・タームの通貨どうし、ニューヨーク・タームの通貨どうしの場合。

|

|

|

⇒『割算』(ex. $―¥、$―SF → ¥÷SF)

|

|

②

|

ニューヨーク・タームの通貨とコンチネンタル・タームの通貨の場合

|

|

|

⇒『掛算』(ex. £―US$、US$―¥ → £×¥ )

|

|

③

|

ニューヨーク・タームの通貨のことを“掛算通貨”と呼ぶことがあります。

|

▽▼▽計算例▽▼▽

【2】スワップ取引

(1)フォワード・レートとスワップ取引

|

(ⅰ)フォワード・レート(Forward Rate)とは

|

|

イ)定義

|

|

…直物取引(スポット)以外に、1週間先、1カ月先、2カ月先、1年先等、第二営業日(Spot date)より先の期日を受渡日とする取引があります。これを先物(フォワード)取引といいます。その相場(レート)をフォワード・レート又先物為替相場といいます。又、通貨先物(Currency Futures)と区別するために先渡為替相場ということもあります。

|

|

ロ)概念

|

|

①ヘッジ~外貨預金・外債投資

…円の金利(1年物)が1%、円以外の通貨、例えばUS$が6%(1年物)のとき、又スポット・レートが1$=129円として、第一部で解説した、スワップ付外貨預金をせずに、為替のマーケットリスク(変動リスク)をとって、外貨預金を組んだ場合を考えます。

1年後、スポット・レートが同じ1$=129円とすれば、単純に円で運用する1%よりも5%(6-1%)多く運用できたことになります。まして、1$=142円と、円安となった場合、6%の運用金利プラス10%の為替差益を得ることができます。

しかし、1$=116円と円高となった場合、6%の運用益は得ることはできますが、10%の為替差損を受けることになります。実質的に元本が、4%(10-6%)減ることになります。

このような変動をさけるため、(円高となって運用金の原資が目減りするのを防ぐため)に"為替予約"する必要がでてきます。この為替予約をする行為をヘッジと言います。

ヘッジすることで、為替による変動をさけることができ、運用利回りを確定することができます。

ヘッジ取引で使われるレートが、フォワード・レートです。

|

|

②決裁と与信・受信

…市場参加者がフォワードを使ってヘッジをするということは、一方でスポットで約定した取引の受け渡しを第三営業日以降の日にずらしてもらうことと解釈できます。

例えば、輸出業者、外債投資のヘッジを考えている生保を考えてみます。(実際のマーケットでは、フォワードの取引だけ扱うことはありません。)そこで、この企業は為替予約の案件を銀行に持ち込みます。銀行は、まず、スポットで相手の希望額でドル売り、円買いの取引を行います。次に相手の希望する先日付・応当日を確認し、スワップ・レート(後述)を考慮して相手に先物の売りレートを提示します。そのフォワード・レートをベースに取引が成立します。銀行側からすると、スポットの取引の際、本来相手から$の入金があるはずですが、その決済日には入金されることはありません。このスポット取引を成立させるためには他の銀行から$を借りてくる必要が出て来ます。一方で対価の¥は相手に渡す必要がないのですから、これを運用できることになります。それぞれの期日が応当日です。つまり、この資金運用・調達の側面があるということは、銀行側がその相手企業に受信・与信等の信用取引が発生したとも言えます。

フォワードの取引は、銀行側からすればスポットの取引に比べて$を借りて、¥を貸す資金取引が追加されたものと解釈できます。銀行が相手企業にクレジット・ラインを設定するのはこのためです。

このように、$と¥との金利差を為替の単位で表現したものがスワップ・レートです。

|

ハ)フォワード・レートの計算

…インターバンクでは、実際のところ、フォワード・レートの取引は存在しません。後で説明するスワップ・レートがインターバンクで取引されています。一般的に

|

フォワード・レート = スポット・レート + スワップ・レート

|

と認識されています。

銀行が提示するレートは上の計算をした結果です。

例えば、スポットが1$=127.00-10 1カ月物のスワップ・レート=-55/-54の時を考えてみます。

お客が1カ月後に1$=126.50近くで、ドルが売れたらと考えたとします。

(円高の予想がマーケットでうわさされているとして)

* スポット(直物)で現物を売ります。

スポット・レートは127.00-10ですので127.00で銀行にドルを売れることになります。直物でまず手当をしたあとは1カ月先への延長をすることになります。この時、直物買い、先物売りの行為をすることにより直物バランスがスクウェア、先物の売りポジションを残すことができます。1カ月のスワップ・レートが-55/-54ですので-55で買って売りをすることになります。

*よって1カ月後のフォワード・レートは127.00 + (-55)= 126.45です。

(ⅱ)スワップ取引(先渡しスワップ)

イ)定義

…「2国間の金利差から計算される数値で、フォワード・レートの計算の際用いられる取引」をさします。スポット・レートとフォワード・レートとの開きをさしますから直先スプレッドとも言います。ディスカウント体系の場合、先物レートほど直物(スポット)から比較して安くなって見えます。そのためか、これをスワップ・コストと呼ぶこともあります。

ロ)取引形態

①直先スワップ

…為替の受渡しの期日は基本的に第2営業日のスポット取引日をベースにしています。

当日、翌日、翌々日(スポット)が取引期間の両端のいずれかになっているものを直先スワップと言います。

ex.

オーバー・ナイト(Over Night)…当日対翌日の取引

トムネク(Tomorrow Next)…翌日対翌々日の取引

スポネク(Spot Next)…翌々日対翌々々日の取引

スポット・ウィーク(Spot Week)…翌々日対1週間の取引

スポット・ワンマンス(Spot 1month )…翌々日対1カ月の取引

②オッド・スワップ(Odd)又は、イレギュラーもの

(a)…インターバンク(スワップのマーケット)では、順月ベースの応答日をベースに通常取引がなされています。例えば、1カ月物はSPOT日から1カ月後(基本的に同じ日付の日)を応答日としています。

この順月ベースからはずれた日付を応答日とする取引をマーケットではオッド物と呼んでいます。

(b)オッド物の計算-スワップ・レートからの計算

…具体例として1カ月から12日後のスワップ・レートを計算してみます。

1MON :-55/-54 2MON:-108/-107のとき

|

・スワップ・レートのビット…オファーのレートをクロスして,1Mon,2Mon間の先先スワップのレートを計算します。

ビット(ドルの売って買い)=(-108)-(-54)=-54・・・・・ (1)

オファー(ドルの買って売り)=(-107)-(-55)=-52

・1MONと2MONとの間の日数を求めます。

61-31=30 ・・・・・ (2)

・上記のレートをベースに12日間後のレートを計算します。日割り計算です。

ビット =(-54)÷30×12=-21.6 ・・・・・ (3)

オファー=(-52)÷30×12≒-20.8

・求めるレートは1MONから12日後のスワップ・レートですから(1)と(3)を加えて求めます。

ビット =(-54)+(-21.6)=-75.6

オファー=(-52)+(-20.8)=-72.8

・求めるレートは

-75.6/-72.8となります。

|

|

③先先スワップ

(a)…第三営業日以降の日付をスタート日とし、その先日付で取引されるものを先先スワップと言います。

(先物買い+先物売り) 先物と先物の売買を

(先物売り+先物買い) ⇒ 組み合わせたものです

以下に先先スワップの概念図を示しておきます。

|

<注>SPOTスタートのレギュラー(順月ベース)を中心に考えること

|

(b)先先スワップの計算-スワップ・レートからの計算

クロスして考えると1MON AGAINST 2MON は、

ビット・レート = - (108) - ( - 54) = - 54

オファー・レート= - (107) - ( - 55) = - 52

<注>

・受ける銀行サイドが必ず損をしないように最大・最小の数値を提示します。

・ スワップ・レートがインターバンク・マーケットに存在することを前提にしています。

・ スプレッドだけをクロスして出されたレートは期末期初、年末年始等の金利変動要因を無視していますので注意が必要です。

|

|

ハ)マイナーカレンシーへの対応

…主要通貨に比べてマイナーカレンシーの場合は、スポット・レート(相場)がマーケットに建っていても、スワップ・レートの取引は少なく為替を固めて利益を確定することができないことがあります。

EX)輸出の場合

① スポット取引(外貨売り、マイナーカレンシー買い)

② 外債の借り入れ、マイナーカレンシーの預金

③ ・輸出代金として外貨が入ってきたときの貸借の精算

ニ)スワップ・コスト

…インターバンクのスワップ・レートで、ビットとオファーの差を言うのではなく、直物と先物との差額のことを指します。この差額のことを直先スプレッド又はスワップ・スプレッドとも言います。これを年率で表示するとき、直先スプレッド年率と呼びます。

|

(ⅲ)スワップ取引概念の見直しについて (荒巻昌宏)

…従来、為替スワップについて、金利差だけで単純に計算できる物と考え、スポット・レートの変動には左右されない取引と解釈されてきました。キャッシュフローだけで見れば正しいと考えられますが、時価評価を基本とする時には、さまざまな変動リスクが発生してきます。

ユーロ金利をベースにすることの意義

金利は、ユーロ通貨のレート(相場)を使えば良いと考えられてきましたが、ジャパン・プレミアムが当たり前になってきましたし、一律に日本の銀行が同じプレミアムを甘受するのであれば良いのですが、各行別に区分がはっきりしてきており、銀行による調達コストに格差が明確になってきました。同一基準のユーロ金利(マーケット・レート)をベースにすることは無意味になりつつあります。

金利・形式の変化

金利デリバティブ技術の発展は、金利体系の形式にも影響するようになりました。IRSのショート物はキャッシュ(現物)からの計算だけでなく、先物をも組み入れた理論値で形成されており現物相場だけを考慮した時代は終わっているのかもしれません。金利デリバティブの普及と関連していると考えられます。この点については、『国際金利講座第二部』で取り扱う予定です。

スポット・レートの変動との関連

「スポット・レートとフォワード・レート」は二通貨間の金利差に等しいところでバランスが保たれる」との説があります。

前提として、税制等の何ら規制・規約がない条件のもとで各国の投資家は為替の変動リスクをヘッジ(回避)し、かつ自己資金の総合的利回りが最高となる様に行動するため、最終的には二通貨の金利差を差し引いたレベルで均衡するという考え方です。

多額の資金移動があると考えると、需給で当然金利が動くことも考えられます。又マーケットの規模の大きさによっては、スワップ・レートが裁定よりずれたままになることも考えられます。

1995年のSpotの動きのように1年という期間の場合、その変動率のヘッジがきかず裁定も作用しないこともありました。

時価会計とリスク管理

スワップ・レートを求める計算式を見ると分子にあるSpotの影響が大きいことが理解できます。時価会計原則がベースで、これをベースに市場リスクを把握し、管理することがグローバル・スタンダードとされる時代に1995年以降なってきました。このようなとき、キャッシュ・フローから考えたとき、最終日までポジションを維持することで、スポットの変動リスクは無視して良いという考え方は通じません。

スワップ取引の商品性

外国為替の変動リスクをヘッジするための手段として発達してきましたが、 これ以外に、当該通貨によるその他通貨の調達の手段としての機能があります。最近のように、ジャパン・プレミアムが広がり外貨を直接調達することが難しくなってくると、金融機関は、為替スワップを取引することによって、外貨を調達することになります。この時、銀行は内部処理で『インターナルのチケット』を振ることで、為替の変動リスクを無い物と処理し、外貨資金として使っています。このようなスワップ取引を『資金関連スワップ』ということがあります。仕組みそのものは、『外貨預金』の項目で説明したものと同じです。

次に、外貨取引の仕組みを分解して考えると、為替スワップ取引によってアセット・ライアビリティの交換が可能となります。ドル資金の調達の必要性が為替を組むことで、たとえば、円の調達を考えるだけで済むようになります。金利で見た場合の安い調達コストのことを考えていただければ、理解が早いと思います。

安い金利の円を調達して米国・欧州の債券・株式等に投資する外貨建て資金を調達するという考え方です。この手法でヘッジファンドがあらゆる通貨の商品に投資しています。円の散布体制が出来上がっているともいえます。世界中の資金の供給源ともいえます。日本国内の機関投資家にしてみれば、自前で資金運用するよりもプロに任せたほうが良いという意見もあり、かなりの金額が投資されています。

また外銀の資金担当者の主な仕事となっています。

この点は、『通貨スワップ』と似ています。違うのは、現物(キャッシュ)の移動がある点と、金利の基準がLIBOR等で表示される点です。資金調達の側面と金利リスクに関する側面を併せ持っているともいえます。(国際金利講座の『金利スワップ』の項目を参照してください)

クレジットラインとリスク

しかし、この為替スワップ取引は、クレジット・ラインを多く使うため、その信用リスクから見た場合、取引の限度を考慮せざる終えません。ただし、相対する通貨が手に入るわけですから、その意味で信用リスクは、資金取引きに比べて考えられるている以上に大きくはありません。この点は、日本の銀行のリスク管理を考える上で反省すべきことではないかと考えます。

リスクの存在を理解することと、その内容を具体化することとは、基本的に違いますから…。特に、『リスク』については『外国為替講座』にも説明していますが、このように為替スワップが金利の要素を多く含んでいる関係を考えてみても、その相互関係は無視できません。

『国際金利講座』にはこの『外国為替基礎講座』で詳しく説明しなかった『各種のリスク』について、金利を中心に『リスク』について説明しています。参照して下さい。